新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2016年银行从业资格考试备考已经开始,正保会计网校特别为广大考生整理了以下银行从业资格考试知识点,希望对广大考生有所帮助!

现代商业银行,尤其是大型商业银行,组织架构庞大而复杂,类型也有多种。从企业法人角度划分,商业银行的组织架构可划分为统一法人制组织架构和多法人制组织架构;从内部管理模式划分,商业银行的组织架构可划分为以区域管理为主的总分行型组织架构,以业务线管理为主的事业部制组织架构和矩阵型组织架构;从管理会计角度划分,可将银行机构分为成本中心和利润中心两大类。

商业银行组织架构的选择,需要综合考虑商业银行的发展战略、经营规模、外部经济政治环境以及相关监管法律等内外部多重因素。银行要持续经营、稳健发展,就必须根据内外部环境的变化和要求不断优化组织架构。

1.按照企业法人角度划分。

(1)统一法人制组织架构。统一法人制组织架构是相对集权的组织形式。总部与分支机构之间是直接的隶属关系,分支机构在法律上不具备独立的法人资格,经营上接受总部的管理和指导。在这种情况下,总部的意志能够得到直接有效的贯彻,但分支机构的经营自主权相对较小。

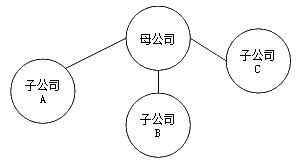

(2)多法人制组织架构。多法人制组织架构是相对彻底分权的组织形式。集团总部下设立若干子公司,子公司在法律上是具有法人地位的企业,母公司和子公司之间主要是资本上的联接关系。多法人制组织架构中子公司拥有较大的经营自主权,母公司对子公司不能直接行使行政指挥权,管控力度相对较弱。银行多通过多法人制组织架构来拓展新兴业务领域、发展全球布局。

2.按照内部管理模式划分。

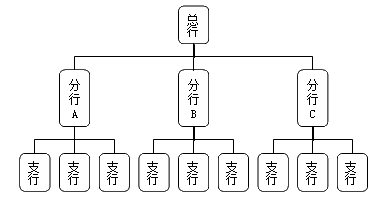

(1)以区域管理为主的总分行型组织架构。以区域管理为主的总分行型组织架构其主要特点是:总行、分行、支行设立若干履行指定职责的职能部门,行使相应的经营决策权、业务管理权、资源调度权和绩效考核权;以分行为利润中心,总行向分行下达各项业务指标和利润指标,分行再分解到各辖属支行,并定期进行指标考核。在这种组织架构中,总行、分行、支行等各级机构形成垂直管理体系,同一层级各职能部门之间的职责协调和信息沟通由相应层级的行长负责。

这种组织架构的优点是总行对分行、分行对支行赋予适度的经营管理自主权,既能保证总行的统一指挥,又能调动分行、支行拓展各项业务、实现经营目标的主动性和积极性。

但它也有相应的缺点:

一是各层级职能部门自成体系,横向信息沟通难度较大,工作易重复,效率不高;

二是若总行对分行授权不当,则容易干扰总行的统一指挥;

三是各职能部门受到既定职责的限制,对外部环境变化反应比较迟钝;

四是层层设置职责相同的职能部门,在一定程度上增加了管理费用。

(2)以业务线管理为主的事业部制组织架构。

以业务线管理为主的事业部制组织架构其主要特点是:

全行所有业务划分为若干业务线,总行按业务线设立若干事业部,行使本业务线的经营决策权、业务管理权、资源调度权和绩效考核权;每个事业部都是一个利润中心,对本业务线各项业务指标和利润指标的实现负全责。在这种组织架构中,事业部不仅集业务拓展、业务管理、业务处理三大功能于一身,而且可以支配本业务线的所有人力、财力、物力资源,独立性自主性较强。

这种组织架构的优点是事业部的运作始终以实现利润目标为核心,这对整个银行获得稳定、持续的利润来源非常有利。

它的缺点为:

一是对事业部领导人的综合素质、专业知识、经营能力和管理能力都有很高的要求;

二是各事业部所管辖的机构众多,管理幅度偏大,且管理成本过于集中在总行层面;

三是若最高管理层对事业部授权不当或事业部的运作失效,则会对全行经营目标的实现产生严重影响;

四是各事业部之间竞争激烈,如果产生利益冲突,协调比较困难。

(3)矩阵型组织架构。总分行型组织架构与事业部型组织架构相互叠加,就构成矩阵型组织架构。其主要特点是:在总行和分支机构之间设立若干区域总部,负责全行战略规划在该区域的实施、管理和指导该区域的所有分支机构;总行与区域总部按相同序列设立若干事业部,区域总部的事业部接受区域总部领导人和总行相同事业部领导人的双重领导。在这种组织架构中,总行最高管理层、区域总部管理层、总行各事业部、区域总部各事业部、所有分支机构共同构成一个“多维”的矩阵型结构。

矩阵型组织架构综合了总分行型组织架构和事业部型组织架构的优点,在拓展业务时既可实施全行统一的战略规划,又能针对区域市场的差异采取不同的推进策略,有助于银行更好地适应外部环境的多变性和市场需求的多样性。

但它的缺点也比较明显:

一是实行区域总部、总行事业部双重领导,对全行范围内的授权管理系统的要求很高;

二是纵向和横向都需要做大量的协调和沟通工作,管理成本高昂;

三是若区域总部运作失灵,则可能对整个区域的业务发展产生严重影响;

四是各区域总部之间竞争激烈,容易因争夺资源而发生内耗。

3.按照管理会计角度划分。

在银行组织架构的内部管理上,也将银行机构分为成本中心和利润中心两类,其中成本中心涵盖管理部门、运作中心、培训机构等机构,利润中心包括独立核算的分支机构、产品线和子公司等。

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载