新用户扫码下载

新用户扫码下载2015年高级会计师考试预学习:权益融资方式

2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第二章投融资决策与资金管理”中关于“权益融资方式”知识点内容,大家可以提前预学习一下。

第二章 投融资决策与资金管理

知识点、权益融资方式

企业权益融资是通过发行股票或接受投资者直接投资等而获得资本的一种方式。其中,战略投资者引入、权益再融资(如增发、配股)等将成为公司融资管理的重点。

1.吸收直接投资与引入战略投资者

吸收直接投资是企业权益融资的主要方式,其中,战略投资者的引入则是吸收直接投资的管理决策所关注的重点。

只有符合下述特征的投资者才是合格的战略投资者:

(1)资源互补。投资双方处于相同或相近产业,或者双方的经营活动具有一定的互补性,且投资者在行业中有很高的声誉和实力,足以帮助被投资企业提高竞争力和综合实力,能够形成规模经营效应或互补效应,或通过业务组合规避不可预测的各种经营风险。

(2)长期合作。战略投资者因其投资量大而成为公司的重要股东,有能力、意愿和时间等积极参与公司治理,寻求与企业在优势领域的合作。

(3)可持续增长和长期回报。战略投资者因长期稳定持有公司股份,而与被投资企业共同追求可持续增长,并以此取得长期战略利益与长期回报,而非通过短期市场套利而取得回报。

2.股权再融资

股权再融资是指上市公司通过配股、增发等方式在证券市场上进行的直接融资。

(1)配股。配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

配股使得原股股东拥有优先购买新发售股票的权利,凡是在股权登记日前拥有公司股票的普通股股东均享有配股权,此时股票的市场价格中含有配股权的价格。

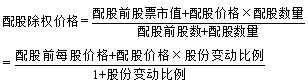

|

配股除权价格计算 |

通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权基准价格为: |

|

配股权价值计算 |

一般来说,老股东可以以低于配股前股票市场的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。 |

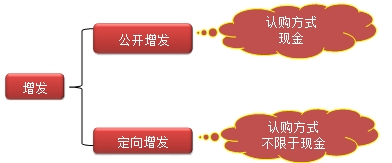

(2)增发。

增发是已上市公司通过向指定投资者(如大股东或机构投资者)或全部投资者额外发行股份募集权益资本的融资方式,发行价格一般为发行前某一阶段的平均价的某一比例。

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

提交成功!

提交成功!

新用户扫码下载

新用户扫码下载