五、财务评价指标

财务评价指标体系如表10所示。

表10 财务评价指标体系

|

评价内容 |

基本报表 |

评价指标 | |||||

|

静态指标 |

动态指标 | ||||||

|

盈利能力分析 |

融资前分析 |

项目投资现金流量表 |

项目投资回收期 |

项目投资财务内部收益率

项目投资财务净现值 | |||

|

融资后分析 |

项目资本金现金流量表 |

项目资本金财务内部收益率 | |||||

|

投资各方现金流量表 |

投资各方财务内部收益率 | ||||||

|

利润与利润分配表 |

总投资收益率

项目资本金净利润率 |

||||||

|

偿债能力分析 |

借款还本付息计划表 |

偿债备付率

利息备付率 |

| ||||

|

资产负债表 |

资产负债率

流动比率

速动比率 |

||||||

|

财务生存能力分析 |

财务计划现金流量表 |

累计盈余资金 |

| ||||

|

外汇平衡分析 |

财务外汇平衡表 |

| |||||

|

不确定性分析 |

盈亏平衡分析 |

盈亏平衡产量

盈亏平衡生产能力利用率 |

| ||||

|

敏感性分析 |

灵敏度

不确定因素的临界值 |

| |||||

|

风险分析 |

概率分析 |

NPV≥0的累计概率 |

| ||||

|

定性分析 | |||||||

其中投资回收期、财务内部收益、财务净现值、资产负债率、流动比率、速动比率的计算未作改变。

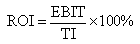

1. 总投资收益率。总投资收益率(ROI)表示总投资的盈利水平,系指项目达到设计能力后正常年份的年息前税前利润或运营期内年平均息税前利润(EBIT)与项目总投资(TI)的比率,总投资收益率应按下式计算:

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。

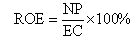

2. 项目资本金净利润率。项目资本金净利润率(ROE)表示项目资本金的盈利水平,系指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润(NP)与项目资本金(EC)的比率;项目资本金净利润率应按下式计算:

项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

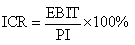

3. 利息备付率。利息备付率(ICR)系指在借款偿还期内的息税前利润(EBIT)与应付利息(PI)的比值,它从付息资金来源的充裕性角度反映项目偿付债务利息的保障程度,应按下式计算:

利息备付率应分年计算。利息备付率高,表明利息偿付的保障程度高。

利息备付率应当大于1,并结合债权人的要求确定。

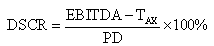

4. 偿债备付率(DSCR)系指在借款偿还期内,用于计算还本付息的资金(EBITDA-TAX)与应还本息金额(PD)的比值,它表示可用于还本付息的资金偿还借款本息的保障程度,应按下式计算:

式中

EBITDA——息税前利润加折旧和摊销;

TAX——企业所得税。

如果项目在运行期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。

偿债备付率应分年计算,偿债备付率高,表明可用于还本付息的资金保障程度高。

偿债备付率应大于1,并结合债权人的要求确定。

综上所述,财务分析的内容和步骤以及与财务效益与费用估算的关系如图2所示。

PDF版下载请点击>>建设项目经济评价方法与参数第三版-主要内容

, CopyImageFlag=null, Format=null, SiteID=1, CatalogID=788, CatalogInnerCode=000020000002000001, TopCatalog=000020, BranchInnerCode=0001, ContentTypeID=Article, Title=建设项目经济评价方法与参数第三版——主要内容(八), SubTitle=, ShortTitle=, TitleStyle=null, ShortTitleStyle=null, SourceTitle=, Author=panzhiqiang, Editor=null, Summary=, LinkFlag=N, RedirectURL=null, StaticFileName=/html/2008/7/pa560322325918178002154561.shtml, Status=30, TopFlag=0, TopDate=null, TemplateFlag=N, Template=null, OrderFlag=121638156000000, ReferName=null, ReferURL=null, Keyword=建设项目,经济,评价,方法与参数,第三版, RelativeContent=null, RecommendBlock=null, CopyType=0, CopyID=0, HitCount=0, StickTime=0, PublishFlag=Y, Priority=1, IsLock=null, LockUser=null, PublishDate=2008-07-18 19:46:00.0, DownlineDate=null, ArchiveDate=null, LogoFile=null, Tag=null, Source=, SourceURL=null, Weight=0, ClusterSource=null, ClusterTarget=null, ContributeFlag=null, ContributeUID=0, ConfigProps=NextContent= CKECommentFlag=N PrevContent= Staticize= CommentEnable= CommentEndTime= CommentStartTime= ContentWorkflowInstanceID= , Prop1=PM257531, Prop2=0, Prop3=null, Prop4=null, AddUser=panzhiqiang, AddTime=2008-07-18 19:46:00.0, ModifyUser=, ModifyTime=null, NextContent=, OldPublishFolder=, PrevContent=, Staticize=Y, CommonContentDimCatalogIDSet=null, ContentWorkflowInstanceID=0, CommentEnable=Y, CommentEndTime=, CommentStartTime=, HasBadword=, Name=建设项目经济评价方法与参数第三版——主要内容(八), Link=/html/2008/7/pa560322325918178002154561.shtml, ContentPageSize=1, Content=五、财务评价指标

财务评价指标体系如表10所示。

表10 财务评价指标体系

|

评价内容 |

基本报表 |

评价指标 | |||||

|

静态指标 |

动态指标 | ||||||

|

盈利能力分析 |

融资前分析 |

项目投资现金流量表 |

项目投资回收期 |

项目投资财务内部收益率

项目投资财务净现值 | |||

|

融资后分析 |

项目资本金现金流量表 |

项目资本金财务内部收益率 | |||||

|

投资各方现金流量表 |

投资各方财务内部收益率 | ||||||

|

利润与利润分配表 |

总投资收益率

项目资本金净利润率 |

||||||

|

偿债能力分析 |

借款还本付息计划表 |

偿债备付率

利息备付率 |

| ||||

|

资产负债表 |

资产负债率

流动比率

速动比率 |

||||||

|

财务生存能力分析 |

财务计划现金流量表 |

累计盈余资金 |

| ||||

|

外汇平衡分析 |

财务外汇平衡表 |

| |||||

|

不确定性分析 |

盈亏平衡分析 |

盈亏平衡产量

盈亏平衡生产能力利用率 |

| ||||

|

敏感性分析 |

灵敏度

不确定因素的临界值 |

| |||||

|

风险分析 |

概率分析 |

NPV≥0的累计概率 |

| ||||

|

定性分析 | |||||||

其中投资回收期、财务内部收益、财务净现值、资产负债率、流动比率、速动比率的计算未作改变。

1. 总投资收益率。总投资收益率(ROI)表示总投资的盈利水平,系指项目达到设计能力后正常年份的年息前税前利润或运营期内年平均息税前利润(EBIT)与项目总投资(TI)的比率,总投资收益率应按下式计算:

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。

2. 项目资本金净利润率。项目资本金净利润率(ROE)表示项目资本金的盈利水平,系指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润(NP)与项目资本金(EC)的比率;项目资本金净利润率应按下式计算:

项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

3. 利息备付率。利息备付率(ICR)系指在借款偿还期内的息税前利润(EBIT)与应付利息(PI)的比值,它从付息资金来源的充裕性角度反映项目偿付债务利息的保障程度,应按下式计算:

利息备付率应分年计算。利息备付率高,表明利息偿付的保障程度高。

利息备付率应当大于1,并结合债权人的要求确定。

4. 偿债备付率(DSCR)系指在借款偿还期内,用于计算还本付息的资金(EBITDA-TAX)与应还本息金额(PD)的比值,它表示可用于还本付息的资金偿还借款本息的保障程度,应按下式计算:

式中

EBITDA——息税前利润加折旧和摊销;

TAX——企业所得税。

如果项目在运行期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。

偿债备付率应分年计算,偿债备付率高,表明可用于还本付息的资金保障程度高。

偿债备付率应大于1,并结合债权人的要求确定。

综上所述,财务分析的内容和步骤以及与财务效益与费用估算的关系如图2所示。

PDF版下载请点击>>建设项目经济评价方法与参数第三版-主要内容

}