新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

根据财税〔2015〕106号文件《关于进一步完善固定资产加速折旧企业所得税政策的通知》,企业持有的固定资产,单位价值不超过5000元的,可以一次性在计算应纳税所得额时扣除。在此文件背景下,企业该如何准确地对固定资产进行核算呢,是把固定资产的标准都调整到5000元还是维持原有的标准不变?我们先来看一看企业会计准则是怎么规定的吧。

《企业会计准则第4号——固定资产》第三条,固定资产是指同时具有下列特征的有形资产:(一)为生产商品、提供劳务、出租或经营管理而持有的;(二)使用寿命超过一个会计年度。

《企业会计准则——基本准则》规定,企业提供的会计信息应当具有可比性。同一企业不同时期发生的相同或者相似的交易或事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。不同企业发生的相同或相似的交易或事项,应当采用规定的会计政策,确保会计信息口径一致,相互可比。

从以上两个准则可以看出,企业可以采用两种方法来处理,一是将固定资产标准调整为5000元,这种方法不存在税会差异,但需要说明变更不是随意的,并履行相应的信息披露义务。另外一种方法就是不修改固定资产标准,这种方法就会产生税会差异,下面我们举例说明存在税会差异时企业所得税汇算清缴时调整金额的计算。

XY公司固定资产标准为2000元,固定资产情况如下:

A设备折旧税会差异:

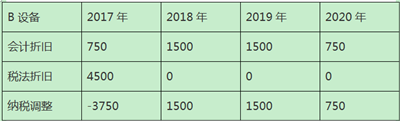

B设备折旧税会差异:

各年度纳税调整金额:

2017年纳税调减5750元,2018-2020年累计纳税调增5750元,各年累计对企业所得税的影响为0,此政策可使固定资产成本在使用期限内加快得到补偿,企业前期利润少,纳税少;后期利润多,纳税较多,起到延期纳税的作用。

想要学习更多税会知识,快来正保会计网校实操、咨询、就业一体化训练营吧!点击咨询>>

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载