信息详情页

Tue Jun 12 15:58:48 CST 2018

{CKECommentFlag=N, Attribute=0, PlatformAttribute=3, _PageIndex=0, ID=164817, PageTitles=null, BodyText=

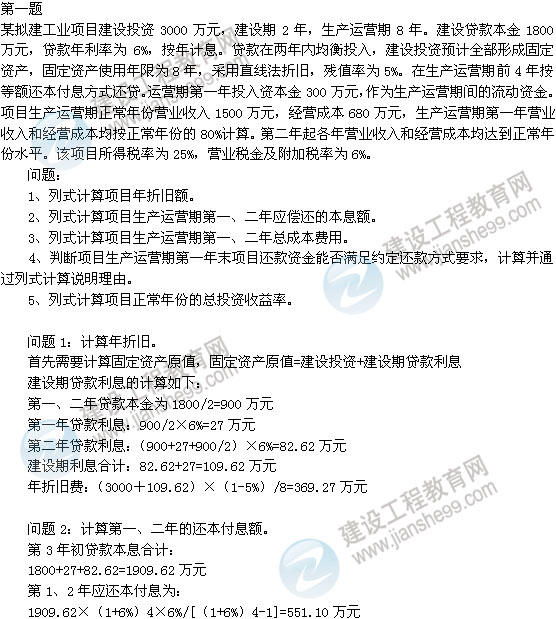

问题3:计算第一、二年总成本费用。

总成本=经营成本+折旧+摊销+利息支出

运营第1年总成本:

680×80%+369.27+114.58=1027.85万元

运营第2年总成本:

680+369.27+88.39=1137.66万元

问题4:第一年能否归还贷款,计算并说明。

偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额

利润=营业收入-营业税金及附加-总成本

=1500×0.8×(1-6%)-1027.85=100.15 万元

所得税=利润总额×所得税税率=100.15×25%=25.04 万元

息税折旧摊销前利润-所得税=营收-营税及附加-经营成本-所得税

=1500×0.8×(1-6%)-680×0.8-25.04=558.96万元

应还本付息551.10万

偿债备付率558.96/551.10=1.01>1,满足还偿条件。

算法2:净利润+折旧+利息=75.11+369.27+114.58=558.96万元

问题5:正常年份的总投资收益率。

总投资收益率=息税前利润/总投资

息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500×6%-680-369.27=360.73万元

总投资=建设投资+建设期利息+流动资金

3000+109.62+300=3409.62万元

总投资收益率:360.73/3409.62=10.58%

【1】【2】【3】【4】【5】

, CopyImageFlag=null, Format=null, SiteID=1, CatalogID=791, CatalogInnerCode=000020000003000001, TopCatalog=000020, BranchInnerCode=0001, ContentTypeID=Article, Title=2012年造价工程师《案例分析》试题及详细答案解析(1), SubTitle=, ShortTitle=, TitleStyle=null, ShortTitleStyle=null, SourceTitle=, Author=cuijing, Editor=null, Summary=, LinkFlag=N, RedirectURL=null, StaticFileName=/new/15_1041_201211/19cu1212502702.shtml, Status=30, TopFlag=0, TopDate=null, TemplateFlag=N, Template=null, OrderFlag=135328948500000, ReferName=null, ReferURL=null, Keyword=造价工程师试题,造价工程师,2012年造价工程师考试, RelativeContent=null, RecommendBlock=null, CopyType=0, CopyID=0, HitCount=0, StickTime=0, PublishFlag=Y, Priority=1, IsLock=null, LockUser=null, PublishDate=2012-11-19 09:44:45.0, DownlineDate=null, ArchiveDate=null, LogoFile=null, Tag=null, Source=, SourceURL=null, Weight=0, ClusterSource=null, ClusterTarget=null, ContributeFlag=null, ContributeUID=0, ConfigProps=NextContent=

CKECommentFlag=N

PrevContent=

Staticize=

CommentEnable=

CommentEndTime=

CommentStartTime=

ContentWorkflowInstanceID=

, Prop1=PM261161, Prop2=0, Prop3=null, Prop4=null, AddUser=cuijing, AddTime=2012-11-19 09:44:45.0, ModifyUser=, ModifyTime=null, NextContent=, OldPublishFolder=, PrevContent=, Staticize=Y, CommonContentDimCatalogIDSet=null, ContentWorkflowInstanceID=0, CommentEnable=Y, CommentEndTime=, CommentStartTime=, HasBadword=, Name=2012年造价工程师《案例分析》试题及详细答案解析(1), Link=/new/15_1041_201211/19cu1212502702.shtml, ContentPageSize=1, Content=

问题3:计算第一、二年总成本费用。

总成本=经营成本+折旧+摊销+利息支出

运营第1年总成本:

680×80%+369.27+114.58=1027.85万元

运营第2年总成本:

680+369.27+88.39=1137.66万元

问题4:第一年能否归还贷款,计算并说明。

偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额

利润=营业收入-营业税金及附加-总成本

=1500×0.8×(1-6%)-1027.85=100.15 万元

所得税=利润总额×所得税税率=100.15×25%=25.04 万元

息税折旧摊销前利润-所得税=营收-营税及附加-经营成本-所得税

=1500×0.8×(1-6%)-680×0.8-25.04=558.96万元

应还本付息551.10万

偿债备付率558.96/551.10=1.01>1,满足还偿条件。

算法2:净利润+折旧+利息=75.11+369.27+114.58=558.96万元

问题5:正常年份的总投资收益率。

总投资收益率=息税前利润/总投资

息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500×6%-680-369.27=360.73万元

总投资=建设投资+建设期利息+流动资金

3000+109.62+300=3409.62万元

总投资收益率:360.73/3409.62=10.58%

【1】【2】【3】【4】【5】

}