财政部2月20日表示,2008年全国税收总收入完成54219.62亿元,同比增长18.8%,增速比上年回落14.9个百分点。

2008年税收收入增长的结构性分析

(税政司 2009年2月)

一、2008年税收收入增长的总体情况

(一)税收增长的总体情况

2008年全国税收总收入完成54219.62亿元,比上年同期增长18.8%,同比增收8597.65亿元,增速比2007年的增速回落了14.9个百分点(2007年税收收入增长33.7%)。

(二)税收增长的特点

1、税收总收入总体上保持较快增长,但全年呈现明显的“前高后低”走势。

2008年税收增速虽比2007年回落,但总体上仍保持了较快增长,增速与2004年-2006年增速基本持平(2004年、2005年、2006年税收总收入同比分别增长20.7%、19.1%和18.6%),略高于2002年-2003年的增速(2002年、2003年税收总收入同比分别增长15.3%和13.5%)。

2008年的税收增长呈现明显的“前高后低”的走势,上半年税收收入增长33.5%,增速与2007年的税收收入增速基本持平。但下半年税收收入增长明显乏力,同比仅增长3.2%,低于同期GDP和经济税源的增速。

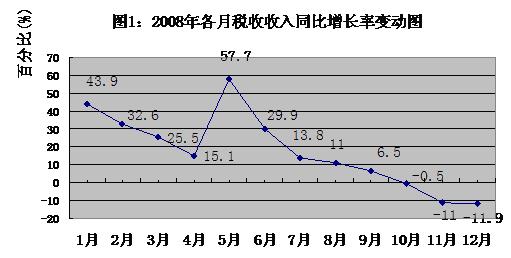

2、单月税收收入增长逐月回落,特别是四季度以来连续负增长。今年单月的税收收入总体上呈现逐渐回落态势(如图1所示)。第四季度税收收入出现连续负增长,并且跌幅逐月增大,10月份同比下降0.5%,11月份同比下降11%,12月份同比下降11.9%。

注:12月单月增长率为国家税务总局提供的快报数。

需要说明的是,5月份和6月份税收收入大幅回升,主要是这两个月企业所得税汇算清缴集中入库带来的,如果扣除汇算清缴因素,5、6月份税收收入实际只增长15.6%和15.3%。

3、流转税、所得税仍为主要增收税种,但11月份开始出现减收

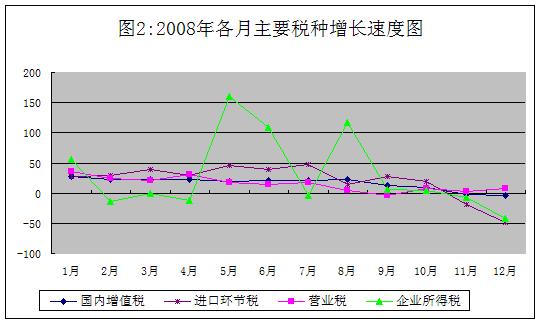

2008年,国内增值税增长16.3%,增收2526.67亿元,占税收收入总增收额8597.65亿元的29.4%。企业所得税增长27.3%,增收2393.8亿元,占增收总额的27.8%。进口环节税收增长20.1%,增收1237.66亿元,占增收总额的14.4%。营业税增长15.9%,增收1044.16亿元,占增收总额的12.1%。上述四税增收为税收增收总额贡献84个百分点左右。

但11月份以来,除营业税仍保持增长外,其余三个税种均出现减收,且跌幅逐月加大(如图1所示)。国内增值税11月、12月份分别比上年同期下降2.3%和3.6%,企业所得税11月、12月份分别比上年同期下降7.2%和42.1%,进口环节税11月、12月份分别比上年同期下降19.5和49.1%,上述三税已经成为主要减收税种。

4、证券交易印花税成为全年唯一减收的税种

2008年各税种都有不同幅度的增长,但证券交易印花税同比下降51.2%,成为全年总体减收的唯一税种。

(三)上半年税收收入保持较快增长的主要原因

2008年上半年税收收入增长33.5%,除了经济增长较快的因素外,主要得益于一次性特殊增收因素:

1、企业所得税汇算清缴和2007年四季度或12月份应纳税款在2008年1月份入库,使企业所得税多增近2000亿元。

2、2007年下调出口退税率翘尾因素,使出口退税少退400亿元左右。

3、2007年5月底证券交易印花税税率上调,2008年前4个月证券交易印花税翘尾增收460亿元左右。

如果剔除特殊因素,2008年上半年税收收入增长21.3%。其中,企业所得税剔除汇算清缴等因素,上半年仅增长13.68%,低于同期工业企业利润20.9%的增速。

(四)下半年税收增速大幅回落的主要原因

1、相关经济指标增速回落导致税收增速逐步回落

受国际金融危机影响,2008年GDP增长9%,比上年同期回落2.9个百分点。伴随着GDP增速的逐步回落,与主体税种收入直接相关的工业增加值、工业企业利润、进出口额等经济指标的增速逐渐回落,如四季度工业增加值单月增速分别为8.2%、5.4%和5.7%,比上年同期分别回落9.7、11.9、11.7个百分点;1-11月份,规模以上工业企业利润增长4.9%,同比回落31.8个百分点;四季度进口同比下降8.8%,出口同比仅增长4.3%。导致增值税、企业所得税和进口税收等主体税种增速逐渐回落。

其他和税收直接相关的宏观经济指标,如城镇居民人均可支配收入、商品房销售面积、汽车销售量、证券业、保险业、房地产业和建筑安装业营业收入、证券交易量等的增速,均有不同程度回落,有的甚至出现负增长,导致个人所得税、进口税收、营业税、契税和车辆购置税等税种增速回落或负增长。

2、为促进经济增长而实施的减免税政策使税收增速进一步回落

除实施新企业所得税法降低内资企业所得税率、提高个人所得税费用扣除标准等政策造成减收外,2008年下半年以来,为促进经济增长,国家出台了若干项减税政策,先后3次提高部分商品的出口退税率、将证券交易印花税由双边征收改为单边征收、暂免征收储蓄存款利息所得税和证券市场个人投资者交易结算资金利息所得税、下调个人首次购买普通住房的契税税率并对个人销售或购买住房暂免征收印花税和土地增值税等等,这些政策均造成不同程度的减收,使税收增速进一步回落。

3、造成上半年税收快速增长的特殊因素下半年不复存在

企业所得税汇算清缴、2007年下调出口退税率和提高证券交易印花税税率的翘尾等一次性特殊增收因素,在2008年下半年不复存在。

二、主体税种收入的增长情况及原因

(一)国内增值税总体保持较快增长,但11月份以来出现负增长

2008年国内增值税收入17996.9亿元,同比增长16.3%,增速与去年同期的增速低4.7个百分点。扣除出口退税的国内增值税收入占税收总收入的比重是22.4%。需要特别注意的是,四季度以来国内增值税收入增速逐月下滑,10月国内增值税收入同比增长10.2%,11月国内增值税收入出现了近年来少有的负增长,同比下降2.3%,比去年同期的增速(24.8%)大幅降低了27个多百分点,12月国内增值税继续延续下降态势,同比下降3.6%。

增值税的税基大体相当于工业增加值和商业的增加值。

国内增值税总体保持较快增长的原因是工业增加值和居民消费总体上保持了较快的增长速度。2008年全国规模以上工业企业增加值增长12.9%,全年社会消费品零售总额增长21.6%,增速比上年加快4.8个百分点。

国内增值税四季度以来逐月减速的主要原因是:受国际需求减缓、工业产成品价格普遍下降、库存原材料价格较高等多重不利影响,工业增加值增速明显下滑,10-12月各月全国规模以上工业企业增加值分别同比增长8.2%、5.4%、5.7%,增速分别比上年同期回落9.7、11.9、11.7个百分点。此外,社会消费品零售总额在7月份达到年度顶峰(23.3%)后逐月小幅回落,11月份社会消费品零售总额增幅已经回落到20.8%。

分行业看,2008年增值税增长较快的行业主要集中在煤炭、通用设备、专用设备、建材四大行业上。这些行业增值税同比分别增长57.9%、49.7%、46.8%、36.4%,比去年同期增速分别加快42.3、6.7、2.1、4.9个百分点,实现增收额约占工业增值税总增收额的一半左右。煤炭增值税加快增长的主要原因是煤炭产品量价齐升,全年煤炭产量同比增长12.8%,煤炭价格从2008年5月份直至三季度末持续飞速上涨,导致煤炭增值税累计收入快速增长。不过,四季度煤炭价格大幅下滑,已经从7月份的最高点1000元/吨左右回落到12月份的570元/吨左右,导致煤炭增值税增速从8月份的114.2%快速回落到12月份的6.7%。机械设备增值税快速增长的主要原因是近年来优化出口商品结构的努力初见成效,机械等附加值相对较高的行业出口加快增长带动了工业增加值增长,全年通用设备制造业、专用设备制造业增加值分别增长16.9%和20.5%。

2008年增值税收入为负增长的行业为石油加工业和有色金属矿采选业。成品油增值税2008年持续下降,全年同比下降35.4%,主要原因是原油价格涨幅高于成品油价格涨幅导致的炼油行业增值能力下降,很多炼油企业出现大量的留抵税款。2008年有色金属增值税同比下降6.1%,主要是由于成本上升和产品价格大幅下跌等原因导致的行业增值能力下降,国内有色金属价格从4月份开始回落,9月份开始大幅下跌。

此外,值得关注的是,不少行业全年增值税收入虽然实现了增长,但9月份以来单月收入陆续出现减收,比如冶金、化工、纺织、电力、造纸等行业。其中,冶金行业受到降价限产的不利影响,9-12月单月钢坯钢材增值税收入同比分别下降12.7%、18.9%、43.3%、33.5%;化工行业受到原材料价格上涨和主要产品价格下降的影响,9-12月单月化工增值税收入同比分别下降9%、11.2%、18.6%、20%。

(二)国内消费税收入保持平稳增长,但汽车消费税收入增速大幅回落

2008年国内消费税完成2567.80亿元,增收360.97亿元,同比增长16.4%,增速与2007年基本持平,扣除退税的国内消费税占税收总收入的比重是4.7%。国内消费税收入全年基本保持平稳增长,但10月和11月增速有所回落,同比分别增长11.2%和10.9%,12月国内消费税收入有所回升,同比增长17%。

分品目看,2008年消费税的主要增收品目依然集中在卷烟、汽车、成品油和酒上,这四品目消费税增收额约占消费税总增收额的95%。其中,卷烟消费税增长20.1%,比上年增速(17.7%)略有增长;成品油消费税增长10.3%,与上年增速(12.4%)略有回落;酒类消费税增长6.1%,比上年增速(9.8%)回落了3.7个百分点;但汽车消费税增长不容乐观,2008年增长10.7%,比上年增速(27.9%)大幅回落了17.2个百分点。

消费税的税基是汽车、成品油、烟、酒等14类特定商品的销售额或销售量。

消费税收入总体保持平稳增长的原因是烟、酒、成品油等主要应税消费品的消费需求仍然快速增长。2008年1-10月份卷烟销售量同比增长12.1%,11月份后受节日备货因素和扩大消费政策影响,销售量增速加快;全年汽、柴油销售量同比分别增长11.7%、14.1%。

汽车消费税增速大幅回落的主要原因是汽车销售状况持续低迷。2008年乘用车产量、销量分别为673.77万辆和675.56万辆,同比分别增长5.59%和7.27%,增速为10年来新低,分别比上年回落16.35和14.41个百分点。汽车产销低迷的原因:一是经济危机和股市低迷使居民财富大幅缩水,消费者购车能力下降;二是汽车相关税收政策调整,消费者预期用车成本增加,导致消费者持币观望;三是特大自然灾害频发、燃油价格较长时间持续高位、经济预期悲观以及实施国三排放标准等因素使汽车生产商被迫减产。

(三)营业税收入增速大幅回落

2008年,营业税完成7626.33亿元,同比增长15.9%,比上年28.3%的增速回落了12.4个百分点,营业税占税收总收入的比重为14%。需要注意的是,营业税收入2008年以来基本呈现逐月回落态势,特别是下半年以来,营业税收入增速回落更为明显。12月营业税收入同比增长7.7%,增速较上年同期(14.5%)回落了6.8个百分点。

分行业看,主要增收行业是金融保险业,2008年金融保险业营业税收入同比增长15.9%,增收327.7亿元,占营业税总增收额(1045.3亿元)的三分之一左右。但金融保险业内部各分行业营业税分化明显,银行业营业税受到年初贷款利息多次调高的影响,保持了较快增长,全年收入1059.4亿元,增收329.1亿元,增长45.1%,但保险业和证券业由于保险理财产品收入下降和股市低迷,营业税收入同比分别下降0.2%和14.9%。

减收明显的行业主要是房地产业和邮政业,2008年房地产业营业税收入同比下降3.4%,比上年增速回落了43.7个百分点,邮政业营业税收入同比下降4.4%。

营业税的税基是交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产等9个行业取得的营业收入。

营业税增速大幅回落的主要原因:一是国家对房地产各项宏观调控措施的效果逐渐显现,消费者观望情绪加重,商品房成交量急剧萎缩,成交价格有所下降。2008年全国商品房销售面积同比下降19.7%,商品房销售额同比下降19.5%。由此造成房地产业和建筑安装业营业收入增速的大幅回落。二是股市持续低位震荡,券商、经纪业务收入缩水,投行业务遭受重创,加之2007年同期证券业营业收入基数较高,导致证券业营业收入较上年出现大幅下降。三是保险理财产品销售收入大幅下降,汽车销量萎缩及下调汽车交强险缴费标准,旅游行业不景气,这些都使得保险业营业收入有所降低。

(四)企业所得税收入总体保持较快增长,但下半年以来增速持续大幅回落

2008年企业所得税累计收入11173.05亿元,增收2393.80亿元,同比增长27.3%,比上年增速(37.9%)回落了10.6个百分点;企业所得税收入占税收总收入的比重为20.61%。

值得注意的是,7月份开始,企业所得税增速较上半年增速大幅回落,7月份和11月份企业所得税均出现小幅减收,12月份企业所得税同比下降42.1%。而1-6月份实现企业所得税收入7912.72亿元,同比增收2319.25亿元,占全年总增收额的94.7%。

2008年企业所得税累计收入总体保持较高增长的原因:

一是汇算清缴方面的原因。汇算清缴2007年全年的所得税,缴纳2007年12月份或第4季度的所得税都反映在2008年。由于2007年企业利润增长较快,汇算清缴原因导致2008年的企业所得税维持较高增速。据国家税务总局的数据,2008年汇算清缴上年内外资企业所得税收入为3284.94亿元,比上年的汇算清缴数增加1261.46亿元,占全年增收额的50%左右。

二是外资企业所得税税率和优惠政策调整的原因。新税法将外资企业税率提高到25%,取消了新外商投资企业的税收优惠,加强了对非居民企业预提所得税的税收管辖,从而使2008年外资企业所得税增长39%,比内资企业所得税增速高出16.2个百分点,在一定程度上减轻了内资企业所得税率下调造成的减收影响。

三是税收征管方面的原因。税务部门调整了企业所得税的预缴口径,规定预缴所得税时不再允许抵扣以前年度亏损,只能在次年年初汇算清缴时一次性抵扣;对2007年底前认定并享受15%低税率的高新技术企业,在资格重新确认之前一律暂按25%的税率预缴;此外,新税法完善和加强了税收管理和反避税措施。这些措施都使得2008年企业所得税超常增长。

2008年下半年以来企业所得税收入增速大幅回落的原因,一是外需急剧下降和成本高昂等因素导致企业效益回落明显。1-11月全国规模以上工业企业实现利润24066亿元,同比增长4.9%,增幅同比回落31.8个百分点,比1-8月份回落14.5个百分点;二是“两法合并”内资企业所得税税率下调和有关优惠政策实施带来的减收效应集中显现。新税法将内资企业所得税基准税率由33%下调至25%,并且给予小型微利企业20%和高新技术企业15%的低税率,新税法规定的节能节水、环境保护、公共基础设施、资源综合利用、安全生产和高新技术企业等享受税收优惠政策的行业目录或管理办法在下半年相继发布或实施。

(五)个人所得税收入继续保持较快增长,但10月份以来增速有所回落

2008年个人所得税完成3722.19亿元,同比增长16.8%,增速比2007年增速(29.8%)回落了13个百分点。其中,工薪所得税收入2240.65亿元,同比增长28.1%,比上年增速(38.4%)回落了10.3个百分点;储蓄利息所得税收入326.9亿元,同比下降37%,比上年同期增速(13%)回落了50个百分点,房屋转让所得税收入27.6亿元,同比增长26.7%,比上年同期增速(331.9%)大幅回落了305.2个百分点。个人所得税收入占税收总收入的比重为6.87%。

需要说明的是,10月份以来个人所得税收入增速大幅回落,10月、11月、12月份个人所得税收入同比分别增长1.8%、4.7%、-0.9%,比上年同期增速分别回落了32.4、27.3和28.3个百分点。各主要分项所得税收入增速均有不同程度的回落乃至减收。以12月份为例,12月份工资薪金所得税收入163.55亿元,同比增长8.0%,比上年同期增速(45.8%)回落了37.8个百分点;储蓄利息所得税收入20.48亿元,同比下降56.4%,比上年同期增速(10.4%)回落了66.8个百分点。

个人所得税的税基是个人(主要是城镇居民)收入,其中主要来源是工资薪金收入。

2008年,在3月份提高个人所得税工资薪金费用扣除标准、2007年8月居民储蓄利息所得税税率从20%下调到5%、以及2008年10月9日起对储蓄存款利息所得和个人投资者取得的证券交易结算资金利息所得暂免征收个人所得税等诸多减税政策的情况下,个人所得税累计收入仍保持较快增长,主要原因:一是受2007年企业效益较好和2008年春节前后发放奖金较多影响,2008年前三季度城镇居民收入继续保持较快增长,全国城镇单位在岗职工平均工资为19731元,同比增长18.3%,比上年同期增加3056元。二是税务机关依法加强税收征管,完善代扣代缴、年所得12万元以上纳税人自行申报和高收入者纳税档案管理制度,提高了征收率。三是奥运经济带来第三产业活跃,个体工商户生产经营所得和劳务报酬所得贡献的个人所得税同比增速大幅提高。

10月份以来个人所得税收入增速大幅回落的主要原因:一是政策减收因素继续显现。10月9日起对储蓄存款利息所得、个人投资者取得的证券交易结算资金利息所得暂免征收个人所得税,导致10月、11月份储蓄存款利息所得税同比减收。二是下半年经济减速影响居民工资收入的提高。三季度以来企业效益下滑导致职工工资和奖金增长放缓;三季度部分地区开始出现的企业倒闭裁员和民工返乡现象,也导致职工工资薪金总量减少。三是房地产成交量急剧萎缩和成交价格降低,导致房屋转让所得税增速大幅回落。2008年全国商品房销售面积6.2亿平方米,同比下降19.7%,其中,商品住宅销售面积下降20.3%;商品房销售额24071亿元,同比下降19.5%,其中商品住宅销售额下降20.1%。

(六)进口税收增速逐步回落,出口退税增速逐步加快

2008年,进口环节税收入完成7391.07亿元,同比增长20.1%,增速比上年增速回落3.9个百分点;关税完成1769.95亿元,同比增长23.6%,比上年增速回落1.9个百分点。进口税收合计占税收总收入的比重是16.9%。近两个月以来, 进口税收出现了多年未有的减收,且减收幅度逐月加大。其中,11月份进口环节税同比下降19.5%,关税同比下降18.5%;12月份减收愈发严重,进口环节税同比下降49.1%,关税同比下降35.6%。

关税和进口环节税的税基是一般贸易进口额。进口税收增长由年初的高速增长逐步转为年末的大幅减收,主要原因是受到国际初级产品价格大幅下跌造成的进口额锐减。2008年上半年原油、大豆、铁矿石价格持续走高,造成进口额快速增长,全年进口11331亿美元,增长18.5%。但2008年下半年以来,原油、大豆等大宗商品价格一落千丈,如进口依存度超过70%的大豆前三季度进口价格暴涨达80%,但10月份以来大豆进口价格已经下跌30%左右;原油价格已经由7月份的147美元/桶下跌到2008年末的40美元/桶左右。国际初级产品价格的大幅下跌造成了进口额相应走低。12月份,进口总额为721.77亿美元,同比下降21.3%,比去年同期的增速(25.7%)大幅下降了47个百分点。

2008年出口退税5865.9亿元,同比增长4.1%,比上年增速回落11.4个百分点。从月度数据看,各月出口退税的数据波动剧烈,前三季度出口退税基本维持低速或负增长局面,但10月份以来出口退税增长较多,其中,10月份出口退税增长78.8%,11月份出口退税增长15.1%,12月份出口退税增长16.1%。

出口退税增速前低后高的主要原因:一是出口增速逐渐放缓。受到国际市场需求萎缩和出口产品价格下调等因素影响,2008年全年出口14285亿美元,增长17.2%,增速回落了8.5个百分点,特别是11月份以来,出口总额出现负增长,11月份出口额同比下降2.2%,12月份出口额同比下降2.8%; 二是出口退税政策调整的效果显现。为实现控制两高一资产品出口和抑制物价过快上涨等政策目标,我国于2007年下半年陆续降低或取消了多项产品的出口退税政策,这些政策因素使2008年上半年的出口退税同比少退。2008年8月以来,为保持出口的平稳增长,我国又连续三次提高了近万种商品的出口退税率,受出口退税政策调整影响的商品的出口在总出口额下降的情况下实现了正增长(12月份增长4.8%),相应带动四季度出口退税实现正增长。

(七)证券交易印花税收入大幅下降

2008年,证券交易印花税完成收入979.16亿元, 减收1026.15亿元,同比下降51.2%,比上年增速(1017.4%)回落了近1100个百分点。证券交易印花税的大幅减收,使税收总收入的增速回落了2.3个百分点左右。证券交易印花税收入占税收总收入的比重是1.8%。

证券交易印花税的税基是A股和B股的交易总金额。证券交易印花税收入大幅下降的主要原因:一是减税政策造成收入大幅下降。2007年5月30日起证券交易印花税税率从1‰提高到3‰,造成2007年6月份以后收入基数较高。2008年4月23日证券印花税税率从3‰降低到1‰,9月19日起,证券交易印花税由双边征收改为单边征收,由于2007年同期基数较高,造成5月份以来证券交易印花税持续减收,一直维持负增长局面,5月-12月合计完成收入238.74亿元,收入不足前四个月收入的三分之一。二是证券市场交易持续严重低迷,股票流通市值大幅缩水。2008年大多数月份,沪、深两市股票日均成交量均不足500亿元,比2007年同期下降超过80%。2008年,两市年末流通市值不足年初流通市值(9.3万亿元)的一半。成交量的萎缩和市值的下跌造成证券交易印花税的税基严重缩小,相应影响收入增长。

三、其他税种的增长情况及原因

(一)房地产交易环节的税收增速明显回落

除营业税外,房地产交易环节涉及的主要税收是契税和土地增值税等税种。其中,契税的税基大体相当于土地和房产的交易总金额,土地的交易额与房地产开发企业购置的土地面积密切相关,房产的交易额主要受新建住房和二手房的交易量和价格的影响。土地增值税的税基,是房地产增值收益总额。

2008年,契税完成1307.18亿元,同比增长8.4%,增速比上年同期回落约31个百分点。土地增值税完成537.10亿元,同比增长33.2%,增速比上年同期回落约41个百分点。这两个税种占税收总收入的比重为3.4%。

2008年土地增值税增速持续回落的主要原因:一是受到房地产市场交易低迷的拖累。2008年全国商品房销售额同比下降19.5%,增速比上年同期回落了61.6个百分点。二是受到2007年基数较大的影响。2007年,税收征管部门普遍加强对房地产税收的征管工作,再加上当年房地产市场交易异常活跃,因此,契税、土地增值税的基数比较高,导致2008年增速明显回落。

同时,我们也注意到,2008年年底,受国家出台的一系列鼓励住房消费的财税和信贷政策影响,房地产市场略有回暖,带动11月、12月契税、土地增值税小幅反弹。

(二)房地产保有环节的税收平稳增长

我国目前在房地产保有环节征收的税种,有城镇土地使用税和房产税(包括房产税和城市房地产税)。其中,城镇土地使用税的税基,是纳税人占用土地的面积。房产税和房产税的税基,是企业保有的自用房产原值总额和出租房屋的租金收入总额,它的增长速度是由纳税人房产的保有总量和房屋出租价格的增长速度决定的。

2008年,城镇土地使用税完成816.95亿元,同比增长111.9%,比上年同期回落约6个百分点。房产税和城市房地产税完成680.40亿元,同比增长18.2%,比上年同期加快约6个百分点。上述三个税种占税收总收入的比重为2.8%。

2008年,城镇土地使用税的增长速度是所有税种中最快的,全年平均保持了三位数的增速,比税收总收入增长率高93个百分点。但是,城镇土地使用税总体呈现前高后低态势,增速从年初的344.20%回落到年底的19.5%,这主要是受到2007年下半年城镇土地使用税扩大征税范围和提高税额幅度的翘尾因素影响,同时这些政策性调整因素的影响逐步衰减。房产税和城市房地产税平稳增长的主要原因是房产保有总量和出租收入保持平稳增长。

(三)车辆购置税增速下滑,从8月份开始持续负增长

2008年,车辆购置税完成989.75亿元,同比增长12.9%,增速比上年增速回落14.7个百分点。车辆购置税收入占税收总收入的比重为1.83%。特别值得关注的是,从今年下半年以来,车辆购置税增速明显回落,8月份开始出现负增长。

车辆购置税的税基是应税车辆(包括汽车、摩托车、电车、挂车、农用运输车)的销售总额。从2008年下半年以来,车辆购置税增速大幅回落,主要是受2008年下半年汽车销售量呈下降趋势的影响。据统计,2008年汽车销量同比增长6.7%,比上年回落15.14个百分点。汽车销量下降的主要原因有:一是受到国内成品油价格居高不下和城市道路拥堵情况加剧影响,消费者购车热情降温;二是股市持续低迷、社会财富缩水、裁员降薪显现等影响收入增长的不利因素,抑制了企业和居民对汽车的需求数量和档次;三是美国的金融危机逐渐波及到新兴国家,我国面向新兴市场的汽车出口受挫。

(四)耕地占用税保持快速增长

2008年,耕地占用税完成313.97亿元,同比增长69.7%,增速比上年加快约62个百分点。耕地占用税收入占税收总收入的比重为0.58%。

耕地占用税的税基是实际占用的耕地面积。2008年,耕地占用税增速加快的主要原因是政策因素。新修订的《耕地占用税暂行条例》,从2008年1月1日起,耕地占用税的税额标准上下限提高了4倍左右。

(五)资源税增速明显回落

2008年,资源税完成301.76亿元,同比增长15.6%,增速比上年回落约11个百分点。资源税占税收总收入的比重为0.56%。

资源税的税基是应税资源产品的销售量或自用量。2008年,资源税增速放缓的主要是受经济增速放缓、资源需求减弱等因素影响。2008年我国原煤、原油产量增长较为稳定,增速与上年大体持平,但有色金属等矿产品同比增长8.2%,增速比上年回落了16.2个百分点。

(税源调查分析处供稿)

附表 2008年税收总收入和主要税种收入表

(单位:亿元)

税种 | 收入额 | 比2007年增收 | 增长率(%) | 占税收总收入的比重(%) | 增收占税收总增收额的比重(%) |

税收总收入 | 54219.62 | 8597.65 | 18.8 |

|

|

| 国内增值税(扣出口退税) | 12140.21 | 2295.79 | 23.3 | 22.4 | 26.7 |

国内消费税(扣出口退税) | 2558.59 | 361 | 16.4 | 4.7 | 4.2 |

营业税 | 7626.33 | 1044.16 | 15.9 | 14.1 | 12.1 |

企业所得税 | 11173.05 | 2393.8 | 27.3 | 20.6 | 27.8 |

个人所得税 | 3722.19 | 536.61 | 16.8 | 6.9 | 6.2 |

关税 | 1769.95 | 337.38 | 23.6 | 3.3 | 3.9 |

进口环节增值税和消费税 | 7391.07 | 1237.66 | 20.1 | 13.6 | 14.4 |

资源税 | 301.76 | 40.61 | 15.6 | 0.6 | 0.5 |

契税 | 1307.18 | 100.93 | 8.4 | 2.4 | 1.2 |

证券交易印花税 | 979.16 | -1026.15 | -51.2 | 1.8 | -11.9 |

车辆购置税 | 989.75 | 112.85 | 12.9 | 1.8 | 1.3 |

城镇土地使用税 | 816.95 | 431.46 | 111.9 | 1.5 | 5.0 |

土地增值税 | 537.1 | 134 | 33.2 | 1.0 | 1.6 |

耕地占用税 | 313.97 | 128.93 | 69.7 | 0.6 | 1.5 |

上述税种收入 | 51627.26 | 8128.98 | 15.75 | 95.2 | 94.5 |

附图1 2008年税收总量结构图

附图2 2008年税收增收结构图