2005-10-27 10:23 来源:

目前,我国短期投资期末计价方法有三种:成本法、成本与市价孰低法和市价法。笔者认为,我国不宜继续使用成本与市价孰低法,原因是:成本与市价孰低法只确认短期投资的跌价损失,不计量其价值上涨产生的潜在收益,这会使短期投资的报告价值低于其初始投资成本,而实际获得利润时则为管理层操纵利润提供了可能。随着资本市场的发展和日益规范,短期投资的市价可更公允、更容易取得。建议采用成本法、市价法或将成本法和市价法结合起来使用,以报告短期投资的期末价值。

1.成本法。在资产负债表中,按照短期投资的初始投资成本报告其价值,即成本法。短期投资市价波动会使资产负债表报告的短期投资价值失去真实性和相关性。对于计划持有至到期的证券,应当采用成本法。例如,为在某个时点偿还债务而购入一笔国债,公司计划在该国债到期收回本息之后,即用这笔资金偿还债务。在这个例子中,国债被视作无风险证券,证券到期之后的本息有保障。在持有国债期间,国债的价格波动不会影响公司未来的现金流入。因此,具有类似特征的短期投资的期末计价采用成本法,既合理又规范。

2.市价法。在资产负债表中,按照短期投资的市价报告其价值,即市价法。按市价法,“短期投资”账户能公允地反映短期投资的交换价格,体现了会计处理的合理性和信息披露的相关性原则。现举例说明。

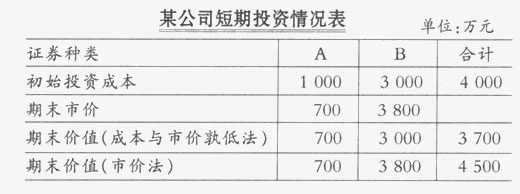

例:某公司有A、B两种短期证券,在不考虑其他因素的情况下,其数据见如下表:

根据表中的数据,分析以下几点:

(1)期末价值报告。短期投资期末账面价值为4 500万元而不是成本与市价孰低法下的3 700万元,公允地反映了短期投资的价值。

(2)经营业绩揭示和会计处理。采用市价法报告短期投资价值,则证券A的市价与其初始投资成本之差为-300万元(700-1 000),证券B则是800万元(3 800-3 000)。对于这两个差额,会计处理为:借:未实现损益-短期投资证券A 300万元;贷:短期投资-证券A 300万元。借:短期投资-证券B 800万元;贷:未实现损益-短期投资证券B 800万元。

两种证券未实现损益的合计数是500万元(800-300),即“未实现损益”账户有贷方余额500万元。由于500万元未实现损益来自随时可以变现的短期投资,可以考虑将它作为损益项目纳入利润表报告。因此本文例子中的公司将报告净利润500万元,反映了公司在该时点的真实业绩。在期末的收益结转后,“未实现损益”账户余额为0.

若进一步考虑下一个会计期间的证券出售,如在下一个会计期间该公司以4 000万元的价格出售证券B,那么该业务的会计分录为:借:银行存款4 000万元;贷:短期投资-证券B 3 800万元,投资收益-出售证券200万元。

(3)利润操纵问题。在市价法下,如果该公司在接近会计期末不出售任何证券,那么公司的净利润是500万元;如果该公司将证券B以市价3 800万元售出,那么公司的净利润仍然是500万元,原因是其中包括了证券A的未实现损益-投资损失300万元和证券B的已实现投资收益800万元。这样,利用短期投资操纵利润的可能性得以避免。

(4)财务指标和数据利用。不论短期投资的价值是上升还是下降,市价法都将变化反映到财务报表主表的数据中,在一定程度上提高了依据财务报表数据计算的财务指标的准确性和有用性。将与短期投资有关的损益区分为“未实现损益”和已实现的“投资收益”进行报告,有助于报表使用者了解损益的性质,从而增强了相关数据的有用性。