2009-02-26 09:48 来源:温玉彪

【摘 要】 追溯调整法与追溯重述法是进行会计调整的两种不同方法,二者既有相同之处,又有不同之点。本文主要就两种方法的五个方面进行比较和阐述,以供广大读者学习时参阅。

【关键词】 追溯调整法; 追溯重述法; 差异比较

一、基本概念的比较

(一)追溯调整法

追溯调整法是指对某项交易或事项变更会计政策,视同该交易或事项初次发生时就采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

(二)追溯重述法

追溯重述法是指在发现前期差错时,视同该项前期差错从未发生过,从而对财务报表相关项目进行更正的方法。

二、适用范围的比较

追溯调整法适用于会计政策变更的会计处理,而追溯重述法适用于前期差错更正的会计处理。讲得再具体一些,追溯重述法适用于重要性的前期差错更正,对于非重要性的前期差错采用未来适用法进行更正,前期差错是否具有重要性,应根据差错的性质和金额加以具体判断。

三、调税原则的比较

由于会计政策变更所形成的影响数与前期差错所形成的影响数的性质有所不同,即会计政策变更形成的影响数全部属于暂时性差异,而前期差错所形成的影响数可能全部属于差额,也可能全部属于暂时性差异,或部分属于差额,部分属于暂时性差异,还有可能全部属于永久性差异,所以在所得税调整上,遵循的调税原则也有所不同。

第一,由于会计政策变更形成的影响数全部属于暂时性差异,所以在政策变更进行调账时,只需调整递延所得税和所得税费用,无需调整应交的所得税。

第二,由于前期差错所形成的影响数可能是差额,也可能是暂时性差异或永久性差异,所以在更正前期差错时,属于差额部分的调整应交所得税和所得税费用;属于暂时性差异的部分调整递延所得税和所得税费用;属于永久性差异的部分则既不调整所得税费用,也不调整应交所得税,更不需要调整递延所得税。

四、调账要求的比较

第一,在追溯调整法下,涉及到损益类事项的不再通过“以前年度损益调整”科目,涉及到利润分配的也不再通过利润分配的具体明细科目,而是都直接通过“未分配利润”明细科目进行调整。

第二,在追溯重述法下,一是涉及到损益类事项的先通过“以前年度损益调整”科目,然后再转入“未分配利润”明细科目。二是涉及到利润分配事项的直接通过“未分配利润”明细科目。三是既不涉及损益,也不涉及利润分配事项的,调整相应的科目。

五、处理程序的比较

(一)追溯调整法(会计政策变更的账务处理程序)

例题:甲上市公司于2007年1月1日由于执行了新会计准则,所以将发出存货的计价方法由2006年初使用的后进先出法,改为先进先出法。税法规定企业发出存货的计价方法为先进先出法。该上市公司2006年实现的营业收入为1 000万元,2006年存货期初余额为100万元,后进先出法下销售存货的成本为40万元,先进先出法下确定的期末结存存货的成本为75万元。所得税核算方法采用资产负债表债务法,所得税率为25%。要求根据上述资料采用追溯调整法对此项会计政策的变更进行相应的会计处理,并写出详细的账务处理程序。

参考答案:

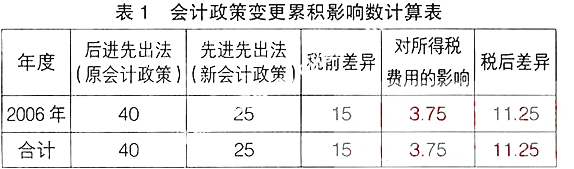

1.计算会计政策变更的累积影响数(五步一表)

(1)五步

第一步:用新的会计政策重新计算受影响的前期交易或事项。

先进先出法下销售存货的成本=期初存货+本期购货-期末存货=100+0-75=25(万元)

第二步:计算两种会计政策下的税前差异。

税前差异=原政策下销货成本-新政策下的销货成本=40-25=15(万元)

第三步:计算税前差异对所得税费用的影响金额。

影响金额=税前差异×所得税率=15×25%=3.75(万元)

第四步:计算每一前期的税后差异。

税后差异=税前差异-对所得税费用的影响金额=第二步-第三步

=15-3.75=11.25(万元)

第五步:汇总每一税后差异,计算出会计政策变更的累积影响数。

累积影响数=∑(每一前期的税后差异)=11.25(万元)

(2)一表

2.编制调整分录(三个数字,两笔分录,无需通过)

(1)借:存货 15

贷:递延所得税资产 3.75

利润分配—未分配利润 11.25

(2)借:利润分配—未分配利润 1.125

贷:盈余公积 1.125

【说明】三个数字:是指①税前差异15;②对所得税费用影响3.75;③累积影响数11.25。在调整分录的第一笔分录中要对上述这三个数字进行会计处理,其中累积影响数通过未分配利润科目调整,对所得税费用的影响数通过递延所得税资产或递延所得税负债科目进行调整,税前差异的调整科目应视具体情况而定。两笔分录:是指会计政策变更的会计处理,通常只需要编制两笔会计分录,第一笔是对三个数字的调整;第二笔是对盈余公积的调整。无需通过:是指涉及损益类的无需通过以前年度损益调整科目,涉及到利润分配的不通过利润分配的具体明细,都直接通过“利润分配—未分配利润”明细科目调整。

3.调整会计报表(年初数和上年数)(表2)

【说明】会计报表调整表中的①、②、③、④项属于资产负债表项目,要调整其年初数;⑤、⑥项属于利润表项目,⑦属于所有者权益变动表项目,利润表与所有者权益变动表项目要调整其上年数。

4.写出附注说明(略)

(二)追溯重述法(前期差错更正的账务处理程序)

例题:某企业2008年发现2007年有以下三笔重要性的前期差错:(1)少提管理部门的折旧费用10万元,税法允许2007年应计提的折旧为8万元;(2)多计提了存货跌价准备6万元;(3)少记一笔2万元与税收有关的滞纳金和罚款,该罚款尚未支付。该企业的所得税率为25%,所得税采用资产负债表债务法进行核算,企业按10%的比例计提法定的公积金。要求根据上述所给资料采用追溯重述法对上述前期差错进行更正,并写出详细的账务处理程序。

参考答案:

1.确定前期差错形成的影响数的所属性质

前期差错形成的影响数为18万元(即10+6+2),其中第一笔的10万元中有8万元属于差额,2万元属于暂时性差异;第二笔的6万元全部属于暂时性差异;第三笔的2万元全部属于永久性差异。

2.编制更正差错的会计分录

(1)补记

①借:以前年度损益调整(管理费用) 10

贷:累计折旧 10

②借:存货跌价准备 6

贷:以前年度损益调整(资产减值损失) 6

③借:以前年度损益调整(营业外支出) 2

贷:其他应付款 2

(2)调税

①借:应交税费—应交所得税 2(8×25%)

递延所得税资产 0.5(2×25%)

贷:以前年度损益调整(所得税费用) 2.5(10×25%)

②借:以前年度损益调整(所得税费用) 1.5(6×25%)

贷:递延所得税资产 1.5(6×25%)

③不调整所得税

或上述三笔合并为一笔:

借:应交税费—应交所得税 2

贷:递延所得税资产 1

以前年度损益调整(所得税费用) 1

(3)转入

借:利润分配—未分配利润 5

贷:以前年度损益调整 5

(4)调减

借:盈余公积 0.5 (5×10%)

贷:利润分配—未分配利润 0.5

3.调整会计报表(年初数和上年数)(见表3)

其中会计报表附注中的累计折旧调增10万元,存货跌价准备调减6万元。

4.写出附注说明(略)