2009-04-01 14:55 来源:赵丽丽 张桂秋 李秀莲 张巨勇

【摘要】在全球环境问题日益突出的大背景下,环境会计以产业可持续发展的实现作为理论和实践目标,通过对外披露环境信息和对内为管理活动提供环境信息成为实现产业可持续发展的必要手段。

【关键词】环境会计;产业可持续发展;关系

一、环境会计与产业可持续发展的内涵

环境问题的日益突出使得人类开始反思自身存在的问题,经济的发展和满足人类日益膨胀的需求。促使人们对自然资源进行掠夺式开采和利用,最终给生态体系带来了不可弥补的损失。

(一)环境会计的内涵

早在1956年,加拿大经济学家安东尼就认识到自然资源对一个国家的重要性,认为应建立环境会计体系核算每年自然资源总量发生的变化。20世纪90年代初,英国学者格雷(R.H.Gray)认为:“绿色会计是指为了交易和促进公共福利,为了创造未来用途的财富以及保护资源时,根据资源管理者和资源所有者一致同意的惯例,来核算计量这些资源耗费的会计”。威尔士大学的霍金森(Hopkin SON)博士认为:“绿色会计是一种关于人造资本和自然资本增减的会计,最为重要的是在两者之间转换的会计”。

我国的齐征(2005)认为:环境会计是运用专门的方法,是以货币为主要计量单位,以有关环境法律、法规为依据,研究经济发展与环境资源之间的关系,为会计信息使用者进行决策提供有关企业资源环保全方位信息的一种经济管理信息系统。

顾久炜(2006)认为:环境会计又称绿色会计。它是以货币为计量单位,以有关的环境法律法规为依据,研究经济发展与环境资源之间的关系,计量、记录环境污染、环境防治和开发利用的成本费用,并对企业经营过程中对社会环境的维护和开发形成的效益进行合理计量,全面评估环境绩效及环境活动对企业财务成果影响的一门新兴学科。

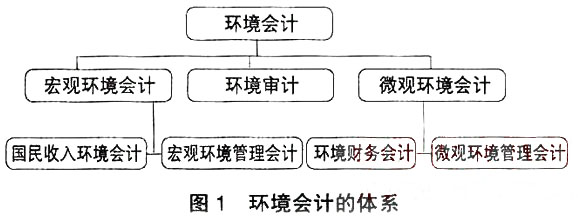

从体系上来讲,环境会计是会计系统的组成部分,可以分成宏观环境会计、微观环境会计和审计三大部分。宏观环境会计又可以分为宏观国民收入环境会计和宏观环境管理会计。主要的目的是为国家级的宏观环境管理活动提供会计信息;微观环境会计又可以分为环境财务会计和环境管理会计,主要的目的是为企业的外部利益关系人和环境决策等环境管理活动提供会计信息。

环境财务会计和国民收入环境会计分别从微观和宏观角度向外部报送环境会计信息,主要面向过去的影响环境的事项;而环境管理会计从宏观和微观角度主要向组织内部的管理人员和组织成员提供管理所需的环境会计信息。主要面向正在发生的和未来的影响环境的事项。

(二)产业可持续发展的内涵

整个世界可以分为三个紧密联系的大系统,即环境生态系统、经济系统和社会系统。环境生态系统是经济系统运行的物质基础,经济系统中发生的生产、交换、消费等过程均会不同程度地对环境生态系统中的资源存量和环境状况发生影响。

可持续发展是现在世界各国普遍认同和试图实现的发展目标。因此可持续发展具有三个维度,即:环境、经济和社会可持续发展。产业的可持续发展是经济可持续发展的重要组成部分,它是经济可持续发展的结果,同时也是经济可持续发展的重要前提。它的内涵可以从以下三方面理解:

1.农业、工业等产业与生态环境系统的协调发展。可持续发展理论将现代经济社会建立在环境系统的基础上,经济社会系统从环境系统中获得物质能量,并向环境系统排放废物,经济社会系统的生存与发展以环境系统的良性循环为前提。国民经济各产业发展、壮大的关键在于保护自然资源和生态环境。产业可持续发展就是要把资源合理开发利用和资源环境保护结合起来,尽可能地减少产业发展对资源环境的破坏,将产业发展置于自然资源的良性循环之中。

2.产业结构的优化和良性循环发展。产业结构问题一直是我国经济发展的热点问题。产业的可持续发展不应只包括经济总量的增加,还应包括产业结构的优化,遏制高耗能和污染的产业的发展。只有两方面统一协调发展,整个经济的运行才会保持平稳、快速。

3.产业可持续发展的最终目的是人们生活水平的提高和整个社会福利状态的提升。产业的发展只是一种经济手段。它的目的在于满足不断变化的人们的需求和完成产业发展的社会责任。即产品数量和质量的提高、就业岗位的提供、国民经济实力的增强等等。

环境会计与产业可持续发展两者之间有着密切的关系:产业可持续发展是环境会计的理论和实践:基础,环境会计是实现产业可持续发展的必要手段。

二、产业可持续发展是环境会计的理论和实践基础

产业可持续发展以自然资源为基础,它要求体现出环境资源的经济价值,而会计界对可持续发展战略的支持和响应。表现在近年来陆续开展了环境会计理论和实务的相关研究。

生态环境是产业经济活动的支持系统。倘若对环境资源的耗费和污染超过环境的自生能力和吸收净化能力,而又不给予足够的补偿,就必然引起环境资源的枯竭。环境会计核算和管理活动以会计主体在自然资源不枯竭等方面为基础,以保证产业可持续发展为基本假设。这一可持续发展的假设,是在环境不断恶化的情况下对作为环境会计主体从事经济活动提出的一种制约条件。如果自然资源开发过量。生态资源的降级加剧,会计主体的经济活动可能会被迫停止;而如果环境资源能够得到有效的保护,会计主体的经济活动则可持续地进行下去。产业可持续发展基于这一原理,规定了会计主体进行正常经济活动的空间范围。尽管经济活动存在着许多的不确定性,但会计进行核算和监督的正常程序和方法都应当立足于可持续发展。因此,产业可持续发展理论是环境会计的理论基础和实践基础。环境会计也只有在产业可持续发展这样的环境中,才能正确核算国民生产总值和企业生产成本,维护环境,造福子孙。

三、环境会计是实现产业可持续发展的必要手段

(一)环境会计的推行有利于产业与生态环境系统的协调发展

环境会计作为一种经济管理活动,适应了社会发展的需要和现代经济理论的变迁。农业等产业生产和经济活动对环境的不利影响主要表现为三个方面:1.使用和耗费自然生态资源对环境产生的影响。2.产业经济活动的排放物对环境产生的影响。3.终端产品的使用过程和废弃对环境产生的影响。我国每年因资源浪费、环境污染、生态破坏而造成的经济损失至少达400亿元。全球社会经济发展所依赖的生态环境已呈现出资源入不敷出的状态。

传统会计能够核算的仅仅是通过市场交易能以货币计量的企业内部环境影响成本,如环保设备投资运行费用、排污费等。对于农业等产业生产产生的大量外部环境成本,如资源滥用造成的生态降级、化肥等使用造成的污染问题等,则没有反映。可见,传统会计系统不能支持产业可持续发展的实现。

环境会计核算在农业等产业生产和经济活动中产生的环境成本。揭示企业已经出现或正在出现的环境负债或环境风险。核算有关国家自然资源的损耗及补偿。实现自然资源的合理配置。环境会计可以如实地反映一个国家产业经济发展的速度及富有程度,促使企业挖掘内部潜力,维护社会资源环境,可以为管理决策者提供考虑环境因素的投资决策和业绩评价的相关信息。并提供其环境管理的相关信息,造福子孙后代。只有环境会计才能更好地反映影响经济可持续发展的各个因素。推动产业可持续发展的进程。

(二)环境会计研究和实践有利于产业结构的优化和可持续发展

产业结构的优化需要国家政策支持等多方面的共同努力,环境会计是其中的一个有力的手段和工具。从微观角度来说,通过环境会计的研究和实践,可以核算企业需要承担的环境成本。确认环境资产、环境负债及环境损益。环境会计的实行有利于披露企业在经济活动中有关的成本和效益信息,便于社会公众了解环境信息,从而发挥监督作用,使企业合理地承担社会经济责任。在发展生产的同时减少对环境的破坏,从而创造更加优良的生活环境,提供更多的就业机会,实现产业经济的良性循环发展。

环境会计研究和实践有利于遏制国外高耗能及污染产业向我国的转移。西方发达国家对于环保问题十分重视,民众的环保意识很强。加上国家政策方面的严格限制,使得高耗能和污染的企业和产业立足十分艰难。我国等发展中国家的环境制度较滞后,生产成本的低廉和对引进外资的优惠政策使得西方发达的国家把发展中国家作为高耗能和污染产业的发展基地。政府依据环境会计信息对于这些产业和企业通过征收较高的排污费用和税收,或者减少对他们的优惠政策。制定相应的法规对其进行规制,可以有效地遏制国外高“环境成本”产业向我国等发展中国家的转移。当然。环境会计也有利于遏制我国国内高耗能和污染产业的发展。从而实现产业的可持续发展。