新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

【摘要】跨国直接投资方式的选择作为影响海外子公司经营绩效的关键因素之一,其决策过程包括两个递进阶段:先选择海外子公司的建立途径(以跨国收购的方式还是绿地投资的方式),再确定海外子公司的股权比例(采用合资还是全资的方式)。本文以此为框架,对各阶段FDI方式的优缺点进行了全面分析,以期为国内日益增多的FDI行为提供决策参考。

【关键词】跨国直接投资;收购;绿地投资;合资

国际化经营的企业在确定为什么(Why)要开展跨国直接投资(Foreign Direct Investment,以下简称FDI)之后,就需制定相应的国际化战略:向哪个市场(Where)FDI以及如何(How)开展FDI,其中如何开展FDI又包括选择什么样(What)的产业以及采用哪种(Which)方式。由此可见,FDI方式的选择是企业国际化战略决策的重要组成部分,全面分析FDI方式具有重要的理论与现实意义。

一、FDI方式选择的研究维度

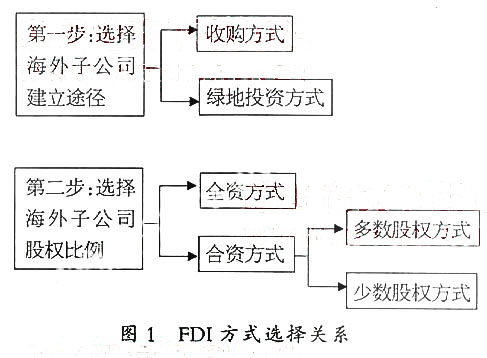

FDI方式的选择作为企业国际化经营的重要战略决策,理论界的研究主要从两个维度展开(Barkema&Vermeulen,1998):一是跨国公司选择何种途径建立海外子公司,即采用跨国收购(Acquisition)的方式还是绿地投资(Green-field Investment)的方式(Herrmann&Data,2006);二是在海外子公司中选择何种股权比例,即采用全资还是合资的方式(Anderson&Gatignon,1986)。

大多数研究者都是将以上两个维度割裂开来进行研究,即使有学者将跨国收购、绿地投资以及合资方式选择作为一个议题(Woodcock et al,1994;Anand&Kogut,1997),也是基本上将收购、绿地投资视为全资方式。这种研究现状一方面引起了理论视角的混淆,另一方面也与现实情况不符合,因为企业在国外开展跨国收购或者绿地投资时,很多公司只是收购目标企业部分股权或者同本土企业合作共同出资新建企业。实际上这两个维度是统一决策的两个方面,两者在程序上存在递进关系:先决定采用何种途径在海外建立子公司,再选择在子公司的股权。各阶段FDI方式之间的关系如图1所示。

二、FDI方式的内涵

FDI作为一种重要的国际市场进入方式(Entry Model),一直以来都没有一个比较全面的定义,其主要原因是企业国际化进入方式的研究在20世纪80年代才起步。美国沃顿商学院教授Root在研究出口、技术转让、FDI三种国际化进入方式选择时,正式提出了国际化进入方式的概念,认为进入方式是指跨国公司的产品、技术、人力资源、管理以及其他资源进入国外的制度安排(Root,1984)。在该研究中,以在国外建立企业制度为目的的FDI方式只是作为国际化进入方式中的一种,后来的研究者对FDI的具体方式进行了更为深入的研究。Anderson从海外子公司股权选择的角度出发,认为FDI方式是一种便于企业控制海外企业经营的治理模式(Anderson&Gatignon,1986),依据对海外子公司控制程度的大小,跨国公司可以选择全资、合资以及契约方式开展跨国经营。而Hill基于海外子公司建立途径选择的视角,认为FDI方式是跨国公司在国外组织企业经营的形式(Hill et al,1990),跨国公司可以采用收购本土企业的方式组织经营,也可以在东道国新建企业开拓市场。

无论是海外子公司的建立途径选择,还是股权比例选择,研究的对象都属于FDI方式的选择,但以上各方的定义均难以包容其他人的研究。基于以上分析,本文认为FDI方式是指企业的人力资源、管理、资本以及其他资源进入国外的一种投资安排。通过该定义,第一,排除了产成品出口的方式,因为跨国移动的生产要素仅限于跨国公司的人力、技术、管理、资本以及其他资源。第二,研究对象针对的是投资行为,不包括跨国特可经营、技术转让等契约方式。第三,FDI方式是一种投资安排,这种投资安排包括选择收购还是绿地投资的方式建立海外子公司,以及选择采用合资还是全资的方式开展经营。

三、FDI方式的比较

现实生活中,跨国公司有的通过收购东道国企业的方式建立子公司,有的则选择在东道国新建。同样,在海外子公司经营控制方面,有的是跨国公司和本土合作伙伴共同经营,而有的则由跨国公司独家经营。这种战略选择差异产生的根本原因是各FDI方式既有自己的优势,又存在一些难以克服的缺点。

1、海外子公司建立途径分析

(1)跨国收购方式的优点和缺点。跨国收购方式主要具有以下一些优点。一是可以增强跨国公司的市场力量。很多公司可能拥有核心竞争力,但却由于规模不够而限制了企业资源和能力的充分利用。为了能够比竞争对手以更高的价格出售产品和服务或者以更低的成本提供产品和服务,跨国公司通过收购竞争对手、供应商或者与该产业高度相关的业务,可以进一步巩固企业核心竞争力,获得更强的市场控制能力。如2008年10月卡夫就通过收购达能的饼干业务,进一步加强了自己在全球饼干市场的霸主地位。二是可以降低新产品研发的成本和风险。企业通过自身的力量在内部开发新产品并将其推向市场往往消耗大量的公司资源和时间成本,通过跨国收购的方式则可以直接获得目标企业的相关技术和生产设备,而且在投资之前就能对新产品未来的市场前景进行预测。另外,收购其他企业已经成型的产品,还可以避免研发投入失败的风险。三是可以降低产业多元化壁垒。为了培育新的经济增长点,企业往往需要向新的产业领域扩张,而仅靠企业自身积累开发其不熟悉的新产品相对比较困难。但通过收购目标产业中的相关企业,可以获得企业发展所积累的技术、市场知识以及生产管理知识等,突破目标产业的进入壁垒。四是可以重构跨国公司的竞争力范围。如果企业的经营状况比较依赖某个市场,那么一旦该市场的竞争加剧,则会严重影响企业的财务经营状况。而通过跨国收购的方式实现区位多元化经营战略,可以降低企业对单一市场的依赖。五是可以加快在东道国市场布局。对于制造业来说,收购方式的重要特点是可以省掉建立新厂的时间,迅速在东道国形成生产、销售的能力,满足东道国的市场需求,更好地把握市场机遇。如中国洗涤用品市场的后来者联合利华通过收购中国的传统品牌上海白猫,利用白猫已有的品牌知名度和销售渠道,市场份额很快接近先进入中国的竞争对手宝洁。

但收购的方式也存在一些缺点。一是内部难以整合。在收购目标企业之后,跨国公司需要解决不同企业文化之间的融合、不同财务控制系统的连接以及被收购公司原有管理人员的处理等问题,整合难度可能是决定收购行为能否创造股东价值的唯一重要因素。二是依附资产的处置增加了收购的成本。在目标企业中,投资者的目标资产往往同不想要的资产(Unwanted-assets)混合在一起,这样不仅会增加收购的成本,而且如果东道国资本市场的退出机制不完善,跨国公司还可能被迫卷入未经规划的产业。三是难以准确评估目标资产的真实价值。很多行业的收购失败案例往往来源于收购之前价值评估不充分,要么高估了目标资产的真实价值,要么低估了企业未来潜在经营风险。一项完整的跨国收购需要评估的方面涉及上千条内容,包括评估目标企业的财务问题、税收问题以及员工队伍的重新整合问题等。如TCL收购阿尔卡特手机业务之前没有充分评估在欧盟裁员的成本,结果为处理冗员付出了沉重的代价。

(2)绿地投资方式的优点和缺点。对于海外绿地投资方式来说,优点与缺点同样也是兼具。其优点,一是投资者自己选择工厂的地点和规模。绿地投资的方式可以让投资者在东道国经过周密的考察,选择最适合企业发展战略的生产地点及生产规模,掌控子公司的初始资本投入以及后续资本投入。二是投资者自己设计工艺流程、布局生产设备。能够开展FDI的企业,一般离不开其内部生产能力的支持,所以在海外新建工厂时,投资者可以按照自己熟悉的生产工序设计工艺流程、布局生产设备,降低设备调试运转的成本。国内的家电巨头(如康佳、海信)在向其他发展中国家FDI时,大多采用绿地投资的方式,其原因就是为了在国外复制低成本生产能力的优势,更好地为企业全球化战略服务。三是避免不必要的多元化。海外子公司的产能往往是跨国公司国内生产能力的延伸,可以确保不会卷入自己不打算开展的业务领域,进一步做大做强主营业务。

但是绿地投资的方式存在建立时间较长的缺点,因为新建企业除了组织必要的资源外,还要选择工厂地址、建厂房、安装生产设备,并安排管理人员、技术人员以及招募生产线工人以及制定企业发展战略等,要消耗企业大量的时间和精力。例如新建一个资本密集型工厂可能需要二三年的时间,这样一旦国际市场变化较快,就可能出现新厂建成后,市场行情与建厂前的预期相差甚远的状况,致使企业的投资目标落空。同时,绿地投资的方式需要向海外配置更多的资源,加大了企业资产风险暴露的程度。另外,在设立企业的过程中,可能会受到东道国政府法令的干扰。例如,在美国设立工厂要经过EPA(有关工厂污染的问题)和OSHA(有关企业生产安全的问题)的严格检查才能取得营业许可,而收购现存的企业则不会遇到这样的问题。

2、海外子公司股权控制方式分析

(1)合资方式的优点和缺点。合资方式的优点主要体现在以下几个方面。一是能够获得本土合作伙伴的互补性资源。这些资源不仅包括合作伙伴的资本投入,还可能涉及技术、人才、市场知识甚至营销网络等难以从外部市场直接获得的隐性知识(Tacit knowledge)。二是降低在东道国的资产暴露风险。跨国公司通过采用和东道国伙伴利益共享的经营机制,出让海外子公司的部分控制权,可以减少向海外配置资产的规模,从而降低资产在海外市场的暴露风险。三是完善跨国公司全球化经营战略支持与服务体系。比如,同东道国合作伙伴合资之后,不仅可以利用合作者的采购渠道为跨国公司的其他子公司采购原材料、零部件等生产要素,还可以利用其营销渠道销售产品以及收集关于新技术和顾客偏好等方面的信息,为跨国公司在全球范围内调配资源创造条件。四是改善投资主体与东道国政府之间的公共关系。在很多发展中国家,东道国政府会出台相关政策限制国外投资者进入特定的产业。通过与本土企业合资,则可以规避政府的这些歧视性待遇。

国际合资方式的不足之处,一是难以避免合作方的机会主义行为。合资企业毕竟是潜在竞争对手之间的合作,企业的建立主要是为了各自的战略需要或者解决一些暂时的困难。因此随着经营环境的变化和各自资源条件的改变,不同的投资主体之间为了自身利益最大化可能会陷入权力控制之争,从而影响国际合资企业的存续期限。二是企业内部难以协调。因为合资企业由多个投资主体共享产权,并进行共同管理,但是由于各方的投资动机、经营经验以及对企业未来的预期存在差异,导致在合资企业经营过程中内部难以协调统一,影响企业经营的效率。三是国家文化背景差异阻碍合资企业内部融合。对于国际合资企业而言,投资者具有不同的国家文化背景、社会价值观,可能进一步增加合资各方相互融合的难度。

(2)全资方式的优点和缺点。对全资企业而言,跨国公司作为唯一的出资人,独立承担海外经营的风险和获取收益,因此海外子公司的经营协调相对简单,产权也比较稳定。另外,跨国公司通过全面控制海外子公司,可以更好地维护垄断技术、经营诀窍、商标信誉等无形资产,降低机会主义成本。最后,全资企业的设立过程比较简便。只要外部环境基本相同或相似,跨国公司就可以通过复制第一家成功企业的方式在东道国市场持续扩张。这样可以节约大量市场调研、企业规划、厂房设计、人员配备等方面的成本,而不必同合作者进行烦琐的谈判。如麦当劳、肯德基采用这种发展模式在全球取得了巨大的成功。

当然,通过全资的方式实现对海外子公司完全控制的同时,跨国公司必须向海外配置数量更多的资源,资产的质量也要求更高,相应地增加了企业暴露的风险。另外,全资的方式很容易让子公司成为母公司的附庸,导致子公司丧失独立性,经营机制陷入僵化,当东道国市场经营环境变化时,海外子公司难以作出快速的反应。最后,全资的方式容易受到东道国政府的限制,资源性产业的跨国投资尤其如此。

四、小结

综上所述,FDI方式作为企业人力资源、管理、资本以及其他资源进入国外的一种投资安排,其战略选择过程一般是先确定以何种方式在国外建立子公司,再选择海外子公司的股权比例。但无论是跨国收购与绿地投资之间的选择,还是合资与全资之间的选择,都面临扬长避短的取舍。这样就要求决策者以企业的整体战略为指导,结合企业内部资源及东道国的宏观经营环境,选择适当的战略决策,实现企业的战略目标。

【参考文献】

[1] Anderson,E. and Gatignon,.H. Model of foreign entry:a transaction cost analysis and propositions[J]. Journal of International Business Studies,1986(17).

[2] Anand,J. and Kogut,B. Technological capabilities of countries, firm rivalry and foreign direct investment[J]. Journal of International Business Studies,1997(28).

[3] Barkema,H.G. and Vermeulen,F. International expansion through start-up or acquisition:a learning perspective[J]. Academy of Management Journal,1998(41).

[5] Herrmann,P. and Data, D.K. Ceo experiences:effects on the choice of FDI entry mode[J]. Journal of Management Studies,2006(43).

[6] Hill,Peter,W.L. and Kim,W.C. An eclectic theory of the choice of international entry mode[J]. Strategic Management Journal,1990(11).

[7] Root,Franklin R. Some trends in the world economy and their implications for international business strategy[J]. Journal of International Business Studies,1984(15).

[8] Woodcock,C.P.,Beamish,P.W. and Makino,S.Ownership-based entry mode strategies and international performance[J]. Journal of International Business Studies,1994(25).

上一篇:新华都净利下滑 唐骏撇清干系

下一篇:陈发树入股青啤玄机

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载