美式投行“投承并重”,中式投行“承而不投”;美式投行“承易销难”,中式投行“承难销易”――这是中美投资银行的最大差别。

最近,证券市场的定价权突然变成了技术标准之争,甚至被少数人解读为“意识形态问题”。如此演绎下去,股票价格的变动岂不就成了“意识形态领域的阶级斗争”?因此,有必要站在国际化角度谈谈证券市场的定价权问题。

定价权属于市场

证券市场的定价权永远是资本的权利,也就是投资者的话语权。但由于市场上的投资者往往是“沉默的大多数”或是寡言的机构,于是证券业把原本属于投资人的话语权转变成了自己的职业,并通过这种“代议制”来经营着市场的涨跌预期,创造着证券的流动性。而证券的流动性,恰恰是证券业的生存基础。每一个证券市场都会因投资者的偏好差异而形成不同的价值取向,不同市场价值取向的差异,又构成了证券业的重要利润来源。

香港证券市场的偏好是金融地产和大众消费,因此托起了建行和交行,造就了国美传奇。由于香港股市和内地A股市场的天然联系,香港股市的价值偏好也就逐渐渗透到了内地A股市场;而在此前,A股市场的偏好是第二产业的有形资产,钢铁、石化、交通运输等行业的资产定价占据主导地位。美国纳斯达克市场是以成长为导向的,因此,它接纳了新浪、搜狐、网易等第一批中国网络股,又陆续捧红了盛大、分众、百度等第二批、第三批中国网络科技公司,而这些公司甚至到现在都不具备在我国内地A股上市的基本资格。

美国股市投资人的定价权为中国生产了若干股市富豪,把“美国梦”中“麻雀变凤凰”的神话在中国变成了活生生的现实。具有成长性的中国概念股,又一次成为美国纳斯达克市场的“新宠”。美国资本市场的神奇力量,吸引着众多中国企业家的眼球,并促使他们按照纳斯达克市场投资人的意志“量身订制”新的上市公司。可以预见不久的将来,旅店业的“如家”和“莫泰”,还有其他什么行业的连锁经营店又将在纳斯达克上市了,因为它们的运营和扩张模式几乎完全是纳斯达克同类上市公司的复制品。

中外投行定位之别

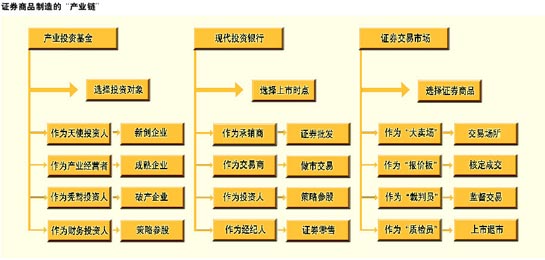

不同的证券市场便会出现不同的价值取向,甚至在同一市场价值取向也不是恒定的,这就是证券商品的“价无价”。在现实市场交易中,证券投资人本质上是非理性的理性人――每一次非理性的群体冲动都带来了市场的繁荣,每一次理性的回归又将市场的过度繁荣或“泡沫”转化为结构性调整。席勒教授在《非理性繁荣》中论证过:在投资领域内,通常只有在非理性冲动占主导时才有市场的繁荣。从这个意义上讲,证券业通过经营投资人的话语权和经营市场的预期,把自己变成了证券商品的制造者,一手经营市场预期,一手经营符合未来预期的优质商品。从这个角度来看,现代证券业是由三个基本环节构成的产业链:投资做市――交易。其对应的运营主体也分别可以简化为:产业基金――投资银行――证券市场。

从这个产业链中投行的功能定位看,中美投资银行的业务流程有两大差别:一,美式投行“投承并重”,中式投行“承而不投”;二,美式投行“承易销难”,中式投行“承难销易”。从蒙牛乳业和平安保险的上市过程中,我们看到高盛等美式投行早已作为战略投资人参与了这两个上市公司的“制造”过程,而并不仅仅是作为承销商。实际上,高盛作为全球最大的投行之一,承销业务在其总收入中所占比重逐年下降,1998年还占39.5%,到2004年仅占16.4%;而在2004年以投资者身份参与各种交易所获得的收入,占到了其总收入的64.9%,创出历史新高。因此,现代投行的新股定价权,一方面来自于“代议制”的客户话语权,另一方面也来自于其自身作为投资人的话语权。

我国证券发行制度从指标制到核准制,又从核准制到保荐制,但在投行承销流程中的“销”权却仍主要集中在交易所。因此,形成了我国证券发行“承难销易”的局面。而美国的发行制度是“承易销难”,由于“销难”,因此,美式投行的制度建设重点在于“销”。

一些大投行在项目上市前,营销主要靠“VP”制, “VP”经常被误译为公司副总裁,其实,“VP”通常都是没有注册执照业务资格的客户经理,俗称“跑客户的”。证券承销通常以金字塔式的“辛迪加”组织完成,分为三个层次:第一层是主承销和副主承销,负责证监会注册和承销团的协调;第二层是承销团,即辛迪加;第三层是分销商。

市值决定市场量级

纽约交易所通过会员资格的世袭制,维持着原创的会所式拍卖制,至今仍保持着全球独一无二的高承销费率(7%~8%),而世界其他证券市场的发行承销费率一般都在1%~3%之间。为了维持高百分比的承销费率,纽交所多年来始终坚持面向全球领袖级公司的蓝筹股定位,入市门槛中最硬的一条便是新上市公司必须连续三年盈利,且每年盈利不低于500万美元。这条硬门槛直到1999年才改为三年累计盈利不得少于1500万美元。

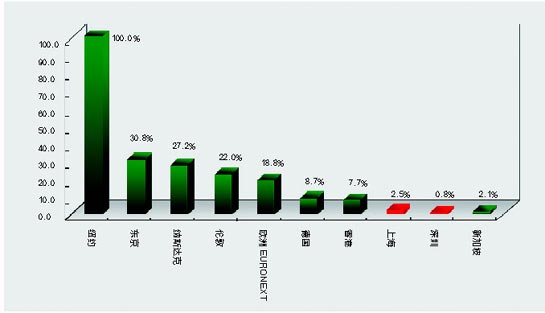

一个三年,一个盈利,就把90%以上的中小企业排斥在纽交所的大门之外。于是,纳斯达克市场借机而起,通过做市商制度,创造了非交易所开放式报价平台,面向中小企业和中小券商,成为最具成长性的证券市场。在定价程序上,纽交所的路演对象是机构加富人,其会员公司是以世袭家族成员为标准的;纳斯达克的路演对象首先是券商,因为它要求有一定数量的做市商参与交易,合格券商填表交钱后才能参与做市报价。美国两大证券市场,一个定位于领袖级公司,一个定位于成长型企业,二者合计占全球股市总流通市值的四成左右,从而顺理成章地成为当代全球证券市场的中心。

证券业的产业化是现代证券市场的基础,企业的商品化是现代企业制度的基础,二者的相互作用推动了国民财富的证券化。证券市场的产业化程度越高,国民财富的证券化水平就越高。在全球化大背景之下,证券市场的产业化必然带来市场的国际化,统计数据和相关图示说明了各国证券市场的量级和差别。可以看出,在全球证券市场上,我国证券业还是个小孩儿,因此,有很大的成长空间。

数字说明,当今全球股市的基本格局是:美国一国独大,公司富可敌国。全球化的证券市场必然主要以美国多年形成的游戏规则为标准,而中国若不参照美国的标准来发展证券业,就难免被边缘化。中心市场和边缘市场的差异是客观存在的,是不以人的主观意志为转移的,更不是所谓意识形态之争。边缘市场可以因小而独,始终保持自己的“特色”。但市场规模越大,特色必然越少;标准化程度越高,独立性也就越低。这是一个两难的选择:或者小而有特色,保持边缘市场的独立性;或者大而标准化,接受中心市场的话语权。

(作者系湘财证券首席经济学家)