编者按:

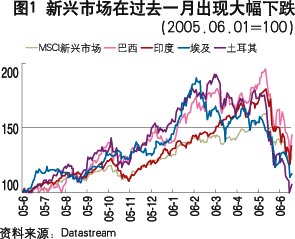

最近两个月来全球资本市场风云变幻、极为动荡。从5月10日的高点至6月16日,在不到40天内,以美元计价的MSCI新兴市场、巴西、印度、埃及和土耳其分别下跌了20%、26%、25%、23%和36%.有的投资者担心美联储的加息将成为压倒骆驼的最后一根稻草,从此拉开全球熊市的序幕。我们认为目前的市场下跌是典型的“期中调整”,而不是熊市的开始。做出这个判断的主要依据是全球经济增长和通胀局面仍然良好。目前的市场下跌基本上是由于流动性紧缩过程中风险溢价提高所致,而不是经济衰退诱发的熊市。

一、全球流动性收紧

六月以来,伯南克的讲话在资本市场上翻手为云、覆手为雨。当伯南克在6月5日表示了对通胀的担忧之后,市场对联储在6月底加息的预期迅速从之前的30%上升到80%,全球股市和期货市场出现恐慌下跌。然后伯南克在6月15日表示通胀预期有所缓解,于是从美国到香港的股市随之反弹。可见当美联储加息快到尾声的时候,市场对经济前景和央行政策有多么敏感。

联储加息实为强弩之末

市场普遍认为目前联储已经失去方向,6月底升息与否完全取决于5月份通胀数据。当6月15日报出5月核心CPI数据以后,媒体认为下一步升息已经是铁板钉钉。事实上情况并不如此简单。CPI是宏观经济的滞后指标,而非先行指标。如果联储每次都是等到通胀见顶回落后才结束加息周期,那么联储一定会升息过度。从图2可以看出,前三次联储结束升息周期(1989年2月,1995年2月和2000年5月),均出现在通胀到顶之前,而不是通胀见顶之后。如果6月底联储加息的话,那可能更是因为迫于市场预期的压力,而不完全是出于对通胀的担忧。不论6月29日升息与否,联储升息已经是强弩之末。事实上期货市场已经开始预期联储在2007年初开始减息。

日本的流动性迅速下降

日本央行在3月9日宣布结束2002年以来执行的“数量放松”,重新将货币政策的工具从数量工具(货币供应量)转为价格工具(利率)。虽然BoJ还没有正式开始升息,但是随着超额储备的迅速下降,以调期利率为代表的市场利率已经开始迅速蹿升,从过去三年的平均千分之一上升到五月份的千分之五。借入日元的套利交易虽然仍然有利可图,但是利润空间已经大为减少。

长期利率上涨主要是由于实际利率,而不是通胀预期

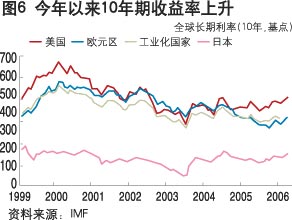

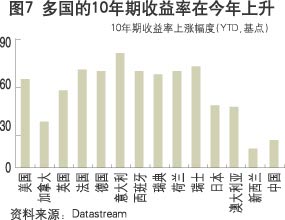

美联储自从2004年开始加息以来,已经连续升息12次、共300基点。欧元区目前也保持着每季度25基点的升息步伐。自今年初开始,格林斯潘抱怨的“利率迷题”终于了结,各国的长期利率开始上升。 比如从年初至6月8日,10年期收益率在美国上升61基点、在法国上升69基点、在德国上升67基点、在英国上升54基点、在日本上升43基点。中国10年期收益率上升幅度相对较小,至今上升19基点。

值得关注的是这一轮的收益率上涨的主要动力并非通胀预期,而是由于实际利率的推动。比如从年初至6月8日,美国10年期名义收益率上升中的67%是由实际利率的上升导致的。该比例在法国是73%、在英国是67%、在日本是50%.

以美国为例,用10年期国库券与TIPS之间的息差衡量的通胀预期在过去的18个月一直徘徊在2.5%左右。但是以TIPS收益率衡量的实际收益率却从2005年初的1.5%一路上升至目前的2.5%.伯南克在6月15日的讲话也表示,以收益率衡量的通胀预期在最近有所下降。

流动性尚未过紧

我们在这里使用名义GDP减去名义基准利率来衡量流动性的松紧。图10中的曲线描述了过去40年美国流动性的变化,阴影部分代表经济衰退的年份。当曲线为正值的时候,美国联邦基金利率低于名义GDP的增长,因此流动性充沛;反之表示流动性紧张。从图中可以看出,每当美国流动性收缩过紧的时候,如1970年、1975年、1980年~1982年、1990年和2000年,经济衰退随之而来。 虽然1995年的升息并未带来衰退,但是却导致了墨西哥金融危机。

在2000年IT泡沫破灭之后,美国的流动性在迅速上升。美联储在2004年开始升息后,流动性随之下降。但是比较过去40年的历史水平,美国的流动性并没有被收得过紧。另外日本和欧元区的流动性也仍然处在较为宽松的水平。

根据图13和图14,我们可以发现全球流动性与MSCI全球股指及CRB金属指数均存在较为密切的相关关系。由此可见,目前的流动性收紧尚不足以使得全球股票和期货市场崩溃。但是如果欧央行和日央行在未来一年继续升息的话,资本市场还将面临压力。

是“期中调整”,而不是熊市的开始

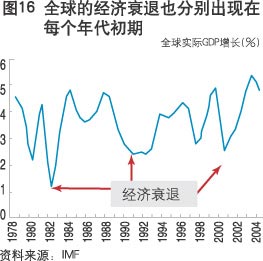

在过去的30年里,美国经济呈现出为期10年的周期。比如经济衰退分别出现在1981年、1991年和2001年。而在1986年和1996年则分别是“中期减速”和市场的动荡调整。图9用美国非农就业的变化清楚地描述了这些周期。当然全球经济并不完全同步。但是除了1998年亚洲金融危机,在过去30年里全球实际GDP增长的低谷也都分别出现在每个年代的初期,如1982年、1991年和2001年(见图15)。

至于为什么周期的长短正好为10年、以及衰退均出现在每个年代之初,这可能仅仅是巧合。但是周期存在却是确凿无疑的。IT泡沫和9・11后美联储宽松的货币政策,使得本轮周期的“期中减速”和资本市场的“牛市调整”被从2005年推迟至了2006年~2007年。如果格林斯潘是在2003年,而不是2004年开始升息的话,“期中减速”可能还是会出现在2005年。

10年一个轮回的经济周期

这些10年一个轮回的周期大致可以分为三个阶段。

第一阶段:政策放松、经济增长、股市上扬。

年代之初的衰退迫使央行放松银根、刺激经济增长。宏观经济开始复苏。乐观的盈利预期和充沛的流动性使得资本市场稳步攀升。美联储在2001年至2004年的减息政策和过去三年全球经济的强劲增长便是一例。

第二阶段:通胀抬头、央行紧缩、“期中减速”、市场动荡。

当经济持续增长四五年后,通胀开始抬头、央行开始紧缩、经济增长有所放缓。投资者开始担心通胀和加息之后经济会大幅减速,于是纷纷开始获利回吐。这种宏观经济的“期中减速”和资本市场的“期中调整”虽然持续的时间不长,但是市场往往十分动荡。在过去两个周期中的例子包括1987年的美国股灾、1995年墨西哥金融危机和1997年~1998年的亚洲金融危机。在本轮周期中,这个阶段应该是从2004年4月美联储结束1%的低利率开始。但是我们并不知道这个阶段将在什么时候结束。

第三阶段:恢复上涨、泡沫破灭、经济衰退、熊市开始。

“期中调整”时出现的金融危机迫使央行再次放松银根,资本市场上投机气氛浓厚、资产泡沫随之出现、资产价格摇摇欲坠。然后投机泡沫破灭、市场乐极生悲。经济衰退和资产的熊市正式开始。1990年代末的IT泡沫和2000年的经济衰退便是一例。

目前处在“期中减速和调整”

我们现在正好处在这种10年周期的第二个阶段。这并不仅是因为我们正处在一个年代的中间,更为重要的是各项经济指标更像是以往的“期中减速”,而不是年代之初的经济衰退。这些减速的特征包括:

◇ 各大央行升息,全球流动性明显收紧。

◇ 拉高的利率和油价开始对全球经济产生紧缩作用,美国经济将在今年下半年开始减速。但是作为全球经济另外一台发动机的中国却没有像人们估计的那样在2005年~2006年减速。这是由于我们的政治周期导致的投资干扰了经济周期。当东北振兴、西部开发、中部崛起均方兴未艾的时候,经济不断地得到投资的刺激。

◇ 由于经济和政策前景变得扑朔迷离,投资的风险溢价骤然上升,比较薄弱的资金链开始破裂,高估的股市出现调整。今年以来的例子包括冰岛、新西兰和土耳其的汇率,以及印度、中东和俄罗斯股市的下跌。

但是以下的理由使得我们相信这只是期中调整而已,而不是经济衰退和熊市的开始:

◇ 全球生产率仍然不断提高,德国和美国等工业化国家的企业利润率仍然十分健康。

◇ 全球经济仍有良好的增长势头。中国和印度的强劲增长可以弥补美国减速的负面影响。

◇ 通胀的风险仍然有限。目前的滞胀风险尚不足以对股市构成太大威胁。

全球经济减速风险有限

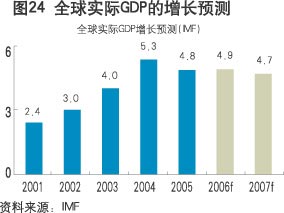

全球经济在2004年和2005年分别高速增长5.3%和4.8%.IMF估计全球经济在今明两年会分别增长4.9%和4.7%.在今年一季度,全球经济增长了5.1%.

在过去的十几年中,美国一直是全球经济的主要发动机之一。虽然美国经济在一季度仍然快速增长,但是我们认为美国经济会在下半年开始减速。即使美国经济出现减速,中国和印度的强劲增长将弥补美国的经济减速,从而几乎消除了全球经济衰退的风险。

如图17所示,在过去的20年里,美国的制造业ISM指数与CRB工业原材料指数高度相关。但是这两个指数自2005年起出现明显的背离。虽然美国经济出现了减速的征兆,但是资源品价格仍然上扬。显然以中国和印度为主的金砖四国的高速增长和日本的复苏正在逐渐替代掉美国成为全球增长的动力。

通胀风险仍然有限

目前对通胀的担心主要来源于两点:一是油价居高不下,二是中国输出通缩的时代趋于结束。但是按照扣除通胀后的实际价格计算,目前的石油价格也只有1970年代石油危机时的三分之二。另外现在OECD国家每单位GDP所需要的石油只有1970年代时的一半,目前全球经济对油价的承受能力已经今非昔比。因此估计油价要涨到100美元以上才足以推动全球通胀,要涨到120美元以上才足以对全球经济构成威胁。虽然有色金属的价格狂涨,但是以粮食为主的软商品的价格仍然低迷。因此非石油类的大宗商品价格仍然处在历史低位。

另外由于发达国家的工资成本上涨乏力(见图18和图19)、以BRIC四国为首的新兴市场国家日益开放,从而全球产能大为增加,都有效地抑止了通胀风险,尤其是发达国家中工资推动的通胀风险。比如1987年的全球核心通胀高达9%,而目前的核心通胀只有2%.

资本市场展望

股市:难熬的夏季后是明朗的秋天

图20显示在每一次联储升息周期结束的时候,都难免会诱发金融危机。虽然我们不知道这一次会暴发什么样的危机,甚至都很难判断危机是否已经擦肩而过,但是可以肯定的是资本市场在目前这个阶段危机四伏。

由于我们判断目前的全球经济是期中调整而不是衰退开始,因此股市也只是受流动性冲击而做出的调整,而不是熊市的开端。虽然这个调整可能会比较剧烈,但是它与衰退导致的熊市之间最大的区别是调整所需要的时间要比熊市持续的时间短很多。一旦升息周期结束、政策局面趋于明朗,市场会出现恢复性的上涨。

我们估计全球资本市场正面临这样一个难熬的夏季,然后在秋季局势会变得明朗,甚至可能出现转机。这个判断是基于对美联储和日本央行的考虑。伯南克将于7月份对国会提交经济咨文。届时房地产和消费数据会给出更为明确的减速信号,联储将会明确表示升息周期结束。在夏末秋初的时候,日本央行收紧货币供应量的任务已经完成,升息的步伐和幅度也会明朗。市场甚至会开始讨论欧央行什么时候结束升息周期,或美联储什么时候开始减息。在此之后,哪怕欧央行和日本央行仍然升息,市场的预期已经明确,风险溢价会开始下降,“期中调整”基本结束,股市应该再现生机。

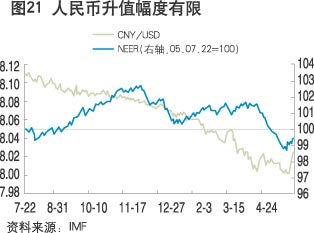

汇率:人民币加速升值,美元在下半年跌幅有限

由于美元突然在今年一季度走弱,事实上今年以来人民币随美元一起对日元和欧元贬值。自去年7月21日汇改以来,人民币对美元微幅升值1%.但是相对14种货币的货币篮子,以贸易权重计算的人民币名义有效汇率事实上在汇改之后的10个月内贬值半个百分点。考虑到最近一周人民币的升幅,人民币的名义有效汇率自汇改以来基本没有变化。

鉴于今年以来货币信贷高速增长,紧缩货币政策已经是势在必行。至今央行已经提高了贷款利率和存款准备金率、使用了定向发行的央票和窗口指导。但是目前使用的这四项政策(央票、利率、准备金率和窗口指导)都只能收缩国内的需求,而不能收缩外部需求,这样只会更加恶化我国贸易失衡的状况。因此只有人民币升值才是最为釜底抽薪的办法。因此我们认为人民币在今年下半年升值幅度应该大于上半年。

另外我们减小了美元在今年下半年贬值的空间。财长易人只是考虑之一。更为重要的是当全球流动性下降、市场极为动荡的时候,美元往往又会成为国际资本的避风港。