[摘 要]随着高速公路联网收费的实施及高速公路营运管理定额的颁布,高速公路营运管理实行专业化委托经营发展方向。本文以广东交通集团(珠三角区)为例,就两种营运管理模式下的管理费用做具体分析,剖析和比较两种管理模式的优劣。

[关键词]高速公路 委托管理 营运 研究

随着高速公路建设规模的延伸和公路路网的形成与完善,为规范有序地发展高速公路,合理设置管理机构,减少管理人员,降低管理费用,提高集团的经济效益,对于高速公路营运中的管理模式的探索就显得尤为重要。目前,主要有“按主线划分的集中委托管理”和“一路一桥一公司”这两种管理模式。在具体的管理实践中,主要采用一路一桥一公司的管理模式,但按照主线划分的片区实行高速公路集中委托管理的模式日益受到广泛的重视。本文以广东省交通集团为例,就两种管理模式下的管理费用做具体分析。

一、集中委托管理的概念和特点

1.集中委托管理的概念

集中委托管理是在高速公路路网不断完善的情况下,在适当的地域范围内,将该地域内的高速公路路段集中管理,以实现内部资源合理配置、降低经营成本、提高经济效益、并适应全省联网收费和新技术发展的有效模式。这种管理模式是对传统一路一桥一公司管理模式的突破,也是未来发展的方向。

2.集中委托管理的特点

(1)跨路段性。高速公路建设的目的就是快速连接不同的区域,因此,路网的规划和建设必然是全局性的和跨路段的。与此相适应,在高速公路的管理方面,也要采用相应的管理模式。

(2)专业性。集中委托管理模式就是专业化的管理模式,这种模式有利于高速公路技术密集的专业化管理,较利于集中精力研究各项管理业务,提高管理水平,避免企业从建设到管理一抓到底的局面。

(3)集中性。和一路一桥一公司的管理模式不同,集中性是集中委托管理的显著特征。从高速公路的发展情况来看,我国尤其是广东省已经形成了较完善的路网,从而也具备了集中管理的基础。因此,从道路养护和营运、路政管理及交通管理的角度而言,集中管理有利于节约各项开支和成本,并且能够做好不同路段的协调工作。

二、“集中委托管理”和“一路一桥一公司”的管理模式的比较

按照公路联网收费划分片区,运用抽样分析方法和费用差异分析法,对珠三角片区的部分项目(广深珠高速公路、虎门大桥公司、京珠高速公路广珠段)做比较分析。

1.几个公司的情况介绍

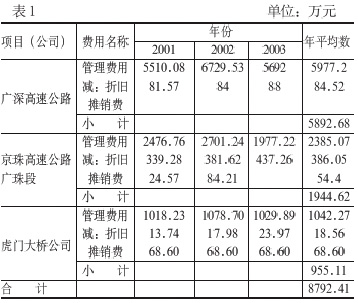

(1)广深高速公路。广深高速公路是改革开放的80年代广东省首条引进外资兴建的高速公路。途经增城、东莞两市,起自与广州北环高速公路相接的广氮立交,途经南岗、东洲、太平、福永、大朗口至深圳市皇岗口岸,路线全长122.8公里。项目总投资约124亿元人民币。合作经营期为30年。至2003年底,本部的管理人员及后勤人员为316人。管理费用三年平均数为5892.68万元,平均每人每年管理费用为18.65万元。

(2)虎门大桥。虎门大桥是国家重点工程建设项目,连接珠江东西两岸,是我省东西两翼的重要交通枢纽。该工程全长15.76公里,包括虎门大桥(4.6公里)和引道工程,实际总投资为36.3亿元人民币,合作期为34年零8个月,其中建设期为4年,合作经营期为30年零8个月。至2003年底,本部的管理人员及后勤人员为137人。管理费用三年平均数为955.11万元,平均每人每年管理费用为6.97万元。

(3)京珠高速公路广珠段。京珠高速公路广珠段位于我省的东南部,穿越番禺、中山、珠海三地,是“二纵二横”四条高速公路建设中京珠高速公路(北京-珠海)的重要组成部分。一期工程从番禺(塘坑)至珠海(金鼎)全长60.758公里。估算总投资为42亿元人民币,合作期限为37年(含建设期)。至2003年底,本部的管理人员及后勤人员为160人。管理费用三年平均数为1944.62万元,平均每人每年管理费用为12.15万元。

几个公司的财务数据见表1和表2.

数据来源:根据营运项目(公司)三年(2001、2002、2003)管理费用实际发生数取得。内容是依据企业按照国家会计制度规定管理费用的核算内容的财务报表扣除管理费用中折旧、摊销等非付现部分。

2.比较分析

(1)三个项目(公司)线路总长为199.32公里,其中一个项目为特大桥。三个项目2003年底本部管理人员及后勤人员共计613人,近三年年总平均管理费用(扣除非付现部分后)实际为8792.41万元,平均每公里年支出的管理费用为44.1万元,平均每人每年管理费用为14.34万元,平均每公里每人年管理费用为720元。

(2)三个项目(公司)自营运始迄今在营运管理方面已较为成熟。从近3年来发生的管理费用上看,基本上较为平衡,尽管有部分项目个别年份有较大波动,如广深项目的2002年度发生的管理费用较其它年份有大提高,主要是该年度因车流量的激增而衍生的票据印刷费等相关管理费用增加。其次,非付现部分的折旧费,京珠高速公路广珠段计入管理费用的折旧费是除路产外把公司本部、收费站所使用的机械设备、车辆、工具等全部计入了管理费用,因而计入管理费用的折旧金额较其他两个项目大,但并不影响管理费的测算结果。再次,各公司管理费用的明细科目内容也略有差别,主要是项目的内部环境、管理方式、管理层次、会计核算方法等因素,自然所发生管理费用金额也就有所区别,如广深项目所计提的效益奖金是在管理费用中列支,而虎门大桥则在其他费用中列支。因此,在管理人员及后勤人员人数不变的情况下,各项目所得的年平均值也就参差不齐。

3.委托管理方式下管理费用测算

(1)测算依据

2003年10月试行的《广东省交通集团高速公司营运管理试行规范》,营运公司组织结构按500人以上的设立模式测算:

A.高速公路营运公司本部各级管理及后勤人员按83人计/每一营运公司。

B.基准工资为四级员工的基本工资,2004年为800元/月。

C.工资总系数:按各职务系列人数与职务的工资系数乘积总和,计算为:208.5

即:1×8+2×6.4+6×4.8+6×4+11×3+28×2.4+2×2+13×1.5+14×0.8=208.5

D.高速公路营运公司基本工资:指各职务系列的基础工资、浮动工资和职务津贴,按下式计算:营运公司基本工资总额=208.5×800×13=216.84万元。

E.补贴及效益工资=基本工资×a

=216.84×0.8×[1+0.4966+0.224333]=298.53万元

注:a=0.8×(1+里程系数+交通量系数)

里程系数=(里程-100)×5×10-4

通量系数=(年日平均车流量-30000)×10-6

F.福利及社保:含养老、失业、医疗保险、计划生育保险及住房公积及其他福利性开支,按下式计算:(基本工资+补贴及效益工资)×36.38%

=(216.84+298.53)×36.38%=187.50万元

注:36.38%为2004年国家及广东省有关政策核定(每年一次),其中福利为8%,社保为28.38%.

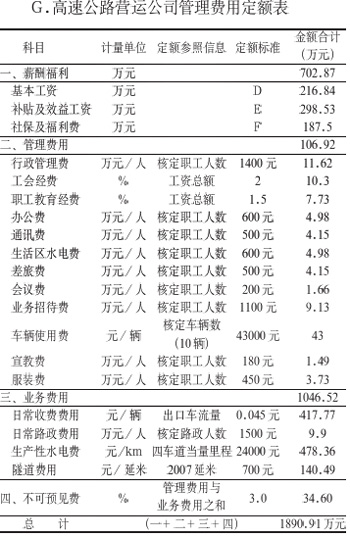

G.高速公路营运公司管理费用定额表

(2)测算结果

从管理费用定额表中得知:营运管理公司在按500人以上设立模式下,集中委托管理所须支付的费用合计为1332.93万元,平均每人每年为16.06万元。

即:定额总金额:1890.91万元

减:生产性水电费:478.36万元

隧道费用:140.49万元

加:营业税:(1836.26-478.36-140.49)×5%

=60.87万元(代扣代缴方式)

尽管平均每人每年管理费用较三个项目(公司)的现行年人平均管理费用提高了1.63万元(16.06-14.43),但从管理费用的绝对值总额上看,集中委托管理模式较三个项目现行的“一路一桥一公司”的分散管理模式每年减少了7459.48万元(1332.93-8792.41),降低了559.63%,平均每公里节约了37.42万元(7459.48/199.32公里)。若按全省联网收费划分片区的管理模式,交通集团占4个片区(粤东、粤北、粤西、珠三角),按照片区实行委托管理,以珠三角片区为例并以此类推,交通集团每年每片区将可节约管理费用1.871亿元(2000公里/4片区×37.42万元)。

但由于每个项目(公司)都是独立法人主体,实行独立经营和管理,实施集中委托管理模式后,各项目(公司)仍然存在一定数量的高级管理人员、财务人员以及相关职能的管理人员,仍需发生一定的管理费用。若对各项目(公司)实施集中委托管理后,按照现有本部管理及后勤人员人数的20%(假设比列)保留相关的管理人员(以珠三角片区为例),以按《试行规范》计算每人每年需支出的管理费用标准(16.06万元)计算:

①保留人员年所需的管理费用总额=613人×20%×16.06万元=1968.96万元

②集中委托管理平均每公里实际节余

=(1332.93+1969-8792.41)/199.32公里

=27.55万元/公里

③交通集团珠三角年片区每年可节余管理费用

=199.32公里×27.55万元=5491.27万元

④若以珠三角片区计算交通集团每年可节余的管理费总额为=2000公里×27.55万元=5.51亿元

但是,由于每个项目(公司)的历史背景、内部管理方式、项目本身内部收益以及项目投资规模、周边的经济发展水平等不同,需要保留的人数也各不相同,在具体计算过程中自然会有所差异。另外,从各个片区来看,珠三角片区所处的地理位置为广东省经济、政治、文化发达中心地区,项目的经济环境、收入水平、管理力度、资源取得与消耗、公里数的长短等与其它管理片区各个项目自然无法进行横向比较与推算,因此,具体情况还要具体分析和测算。同时,随着高速公路项目的增加,公路里程的延伸,交通集团每年可节余的管理费用应是个动态数字。(收稿日期:2006-03-20)