[摘 要]鉴于目前西部地区高速公路普遍存在资金来源短缺,尤其是项目资本金投入较少的状况,仅仅依靠银行贷款将导致项目建设资金成本较高,存在资本结构的不合理性。因此,本文拟通过探讨高速公路的公路经营权转让的利弊,争取做到既可以为高速公路建设筹集资金,又可以使转让后的高速公路营运公司按期收回投资。

[关键词]高速公路 经营权转让目标 股东利益最大化

俗话说“要致富、先修路”,我国的高速公路建设自1988年10月沪嘉高速公路(上海-嘉定)建成通车实现了零的突破,到2005年全国的高速公路通车里程突破40000公里,高速公路的发展为全国的经济发展起到了一定的带动作用。重庆市也不例外,为了解决“蜀道难”的问题,重庆市新一届政府确定了2010年的交通发展奋斗目标,即到2010年,构建和完善重庆市“二环八射”的高速公路主骨架,高速公路里程突破2000公里,使重庆成为全国高速公路大通道上的重要节点。为了实现这一目标,预计未来几年,重庆的高速公路总投资达546亿元,项目资本金投191亿元(目前按照交通部的有关规定,项目资本金在总投资中所占比例至少为35%),如何筹集这部分项目资本金是摆在我们面前的一个主要问题,本文结合渝涪(重庆上桥至涪陵)高速公路经营权的转让对项目资本金的筹资方式及转让利弊做一些探讨。

一、我国高速公路的筹资模式

长期以来,我国高速公路建设的融资及资金运作方式主要采用财政拨款和商业银行贷款方式,融资渠道比较单一,国家拨款因受国家财力和计划的限制,远远不能满足我国高速公路发展的需要,从而产生项目资本金比例偏低、债务成本偏高、债务资本总体规模偏大的现象。在项目资本金投入上,主要依靠中央、省级政府资金投入,区、县政府资金投入基本没有,民间资本介入也很少。就以重庆市为例,据不完全统计,交通部补助款占总投资的14%,中央国债占总投资的1%,省级财政拨款占总投资的3%,企业融资占总投资的1%,地方国债占总投资的8%,其他均要依靠商业银行贷款来解决。

目前,随着市场经济的进一步完善和发展,我国高速公路的融资方式在逐步改变,如上海、广东、福建等地区地势平坦,道路条件较好,经济发展较快,其资本金的筹集比较容易,已经由原来以政府拨款为主的单一渠道发展到政府、企业、外资等多种经济成份混合形成的多渠道投资。政府的资本金筹集比例在逐渐降低,一个以国家投资为引导,企业积极参与,社会资本和民间资本全面介入的多渠道的高速公路投资模式正在形成,资本金在项目总投资中所占比例呈上升趋势;而像重庆、贵州等西部地区,由于自然条件比较恶劣,地质条件比较复杂,在我国处于经济欠发达地区,交通基础设施建设欠账较多,其筹资模式还主要依靠传统的筹资模式。

二、公路经营权转让的涵义及背景

(一)公路经营权转让的涵义

公路经营权是依托在公路实物资产上的无形资产,是指经省级以上人民政府批准,对已建成通车公路设施允许收取车辆通行费的收费权和由交通部门投资建成的公路沿线规定区域内服务设施的经营权;公路经营权转让是指由政府授权所属的公路经营公司,将经批准的规定范围内的全部或部分公路经营权,在一定期限内转让给具有法人资格的境内、外单位经营的一种特许行为。

交通部规定公路经营权转让范围的具体内容为:40公里四车道以上的公路路段及500米四车道以上的独立大型桥梁、隧道等公路设施车辆通行费的收费权和公路沿线规定区域内的饮食、加油、车辆维修、商店、广告等服务设施的经营权。转让公路经营权中的车辆通行费收费权,应坚持以投资预测回收期加上合理年限盈利期为基准的原则,最多不得超过30年。

(二)公路经营权转让的背景

重庆市政府为了加快高速公路的建设速度,提高公路通行能力,完善高速公路主骨架网络,促进地方经济的发展,制定了2010年高速公路远景规划,按照这一规划,需要筹集项目资本金190多亿元,而政府投入远远满足不了项目的需求。为了更好地筹集项目资本金,缓解资金短缺的矛盾,同时也可以盘活现有优质资产,达到“腾笼换鸟”的目的,重庆市政府决定实行招商引资,转让渝涪高速公路部分公路经营权。

1.项目概括

渝涪高速公路全长118公里,由渝长和长涪两部分组成,其中:渝长段(重庆上桥至长寿桃花街)85公里,起自重庆上桥,经杨公桥、高家花园、石马河、余家湾、人和、童家院子、唐家沱、铁山坪、鱼嘴、华山、洛碛、晏家,止于长寿桃花街,全段采用高速公路山岭重丘区标准设计,其中上桥至童家院子段为双向6车道,设计车速100公里/小时,童家院子至长寿为双向4车道,设计行车速度为80公里/小时,全线有特大桥1座,特长隧道2座,互通式立交桥9处,该项目于1996年开工,2000年4月全线通车,比国家批准工期提前9个月;长涪段(长寿桃花街至涪陵天子殿)33公里,起于渝长路终点长寿桃花街互通式立交桥,经但渡、高升、水磨滩大桥、花桥、大石庙、斜阳溪,止于涪陵长江大桥北桥头,全线采用4车道山岭重丘区高速公路标准,设计车速80公里/小时,全线设互通式立交桥3处,隧道4座,大桥及特大桥10座,该路段于1996年开工,2000年12月全线通车,比国家工期提前一年。

2.渝涪高速公路独特的区位优势

渝涪高速公路位于重庆“二环八射”放射性高速公路路网规划的核心,是主城区进入三峡库区的门户,渝长段属国道主干线上海至成都公路在重庆境内的路段之一,长涪段是国道319线厦门至成都公路的重要组成部分,也是重庆市境内通往三峡库区及少数民族地区的重要干线,同时,在重庆市2020年的高速公路网建设规划中,渝涪路没有任何并行线路规划。

渝涪高速公路的建成,缩短了三峡库区与主城区的时空距离,带动了沿线经济的快速发展,为实现“8小时重庆”做出了积极贡献,为西部大开发、三峡库区建设发挥重要的作用,为重庆市经济的腾飞打下了良好的基础。

三、转让过程及投资收益分析

鉴于渝涪高速公路独特的优势,国内外许多公司比较看好,其转让过程也比较漫长,我们先后与香港路劲公司、四川机械进出口公司、重庆国际信托投资有限公司进行了接触,最后经政府同意,由重庆国际信托投资有限公司出资18.55亿元与重庆高速公路发展有限公司共同组建合资公司进行渝涪高速公路的管理,重庆国际信托投资有限公司占70%的股份。

在转让时,我们按照交通部的有关规定,聘请了中介机构对渝涪路30年期收费期收费权及附属设施经营权进行了评估,评估方法采用的是收益现值法,即在确定评估基准日的情况下,根据渝涪高速公路各路段的车流量实际情况,对未来30年内渝涪高速公路各路段的车流量增长变化情况进行预测,计算得出各年净现金流入金额,采用适当的折现求和后,得到该项目30年期收费权的评估价值。

评估中采用的基本公式如下:

其中: Pt为收费权评估值

Ft为第T年的净现金流入

N为经营年期

T为经营年份

I为折现率

经过综合评定估算,渝涪高速公路30年期收费权在评估基准日的公允市价为58.9亿元,附属设施30年期的净收益现值约为9000万元,两者合计为59.8亿。该评估数据报经重庆市财政局批复认可。

双方经过谈判,最后确认渝涪高速公路的整体收购总价为58.5亿元,以渝涪高速公路的资产净值进行转让,经政府批复同意由重庆高速公路发展有限公司(出资30%)与重庆国际信托投资有限公司(出资70%)共同成立合资公司(即重庆渝涪高速公路有限公司,注册资本20亿元)经营管理渝涪高速公路,渝涪高速公路现有负债主体也相应变更为合资公司,随后政府授予合资公司经营管理渝涪高速公路特许权,经营年限为30年,并规定转让金进入市级财政专户,全额返回用于弥补高速公路建设资本金的不足。

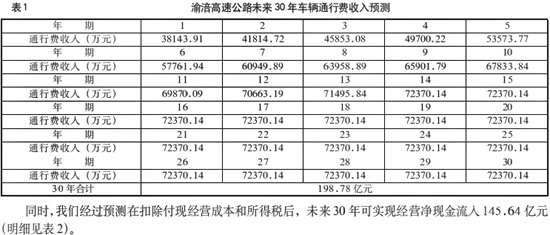

我们根据渝涪高速公路的车流量增长分析和收费价格政策,在不考虑通行费费率调整的情况下,未来30年的车辆通行费收入预测数为198.78亿元(明细下表1)。

在偿还贷款本息后,可实现净现金流量为87.21亿元,重庆国际信托投资有限公司按照其70%的股份,30年可回收投资为61.05亿元(87.21×70%),年均投资收益率为10.97%(61.05/30年/18.55亿×100%),远高于目前银行中长期固定资产贷款利率。

作为转让方的重庆高速公路发展有限公司,不仅摆脱了渝涪路的债务本息,还可一次收回18.55亿元的转让金,从而缓解了建设项目资本金短缺的矛盾。

四、公路经营权转让的优点

(一)经营权转让可以说是一个转让方与受让方互惠互利的行为,通过转让可以达到双赢的目的。转让方通过转让高速公路经营权可提前收回对该项目的投资,通过债务转移,摆脱了贷款还本付息的压力,同时,还可将转让取得的资金弥补其他建设项目资本金的不足,加快重庆高速公路建设的步伐。受让方通过收购高速公路经营权,凭借项目独特的区位优势,可以得到稳定而丰厚的资金回报。

(二)通过公路经营权的转让,可以盘活现有的存量资产,把部分存量资产变现为资本金,同时也可实现国有资产的保值增值。如渝涪路经过转让经营权市财政收回18.55亿元,实现了渝涪路存量资产的重组,为其他建设项目筹集了资本金;同时,按照交通部《公路经营权有偿转让管理办法》的有关“受让方应按照交通部发布的有关公路养护规范和标准进行有效的维护,以保证公路设施处于良好的技术状态。经营期满后将完好的公路设施无偿交还转让方”的规定,这样一来,在经营期满后,公路设施将无偿收回,从而保证了政府对公路项目的控制权,保证了国有资产的保值增值。

(三)通过公路经营权的转让,可以学习国内其他行业的先进管理经验,以弥补自身的不足。例如:通过渝涪路的转让,我们可以学习重庆国信的筹融资管理经验,为重庆高速公路的筹融资管理积累经验;同时,可以进一步规范企业的行为,公路经营权转让后,一般双方要组建合资公司进行管理,有独立的董事会、监事会、经营层,董事会、监事会、经营层各司其职,使企业严格按《公司法》、《公司章程》及股东会、董事会决议进行运作,从而增强了双方的责任感,争取股东利益最大化。

五、公路经营权转让中应注意的几个问题

(一)评估方法的选择

目前对公路经营权主要采用重置成本法和收益现值法两种方法进行评估,重置成本法需要计算项目资产的成新率,收益现值法要确定合理的折现率,折现率又要结合现时银行利率水平、风险及通货膨胀率等因素,这样由于评估机构及评估人员对以上因素的理解不同,可能会形成最后的评估结果也不同,从而会直接影响转让价。

(二)转让前的商业银行贷款等负债由集团公司统贷统还,由于集团公司的实力比较强,还款的资金来源渠道较多,还款的压力相对较小,而转让后由合资公司负责还本付息,因通行费收入是主要的资金来源,资金来源渠道比较单一,再加上项目起初现金流较少,从而会出现债务的还款期限与年度现金流量不相匹配的问题,还款的压力增加,必须依靠借新贷还旧贷、通过银行贷款还款期限展期或债务重组等方式解决。

(三)高速公路是个特殊的商品,既要注重经济效益,又要注重社会效益,如何能把两者有机结合也是我们值得关注的问题。高速公路经营权转让后,一般会成立合资公司进行管理,公司经营的目的是股东利益最大化,也就是要通过合理经营,采用最优的财务政策,增收节支,不断增加公司财富,从而使股东得到最大回报;而政府考虑到社会的整体效益,出台了一些政策,如建立绿色通道、增加景观等,会使公司的收入降低、成本增大,在一定程度上损害了公司的利益,降低了投资者的积极性。

(四)高速公路经营权的转让价格应是转让双方按照其经济规律及评估价格确定的最终价格,转让双方要经过许多回合的谈判才能最终确定,它是一种纯粹的经济交易行为,必须遵循其经济规律,否则会违背经济规律,损害一方利益。

(五)转让过程中的人员稳定也是我们值得关注的一个问题。转让后成立的合资企业中,人员来自四面八方,有双方股东派出的代表,有原单位职工,以及向社会新招聘的职工。如何保障职工的权益,把不同来源的员工柔和在一起,可以说是合资初期比较重要的工作之一,这就要求公司要统一认识,加强职工的思想教育,充分发挥职代会的作用,让职工了解企业的未来发展方向,打消职工心中的疑虑,从而发挥职工的主观能动性,为企业的发展出谋划策。(收稿日期:2006-03-20)

参考文献

[1] 重庆市交通会计学会课题组。西部地区高速公路资本筹集使用管理及对可持续发展的影响。

[2] 中华人民共和国公路法。中华人民共和国主席令1997年第86号。

[3] 公路经营权有偿转让管理办法。中华人民共和国交通部令1996年第9号。