笔者认为,交换价值是价值的表现形式,价值的货币表现是价格。会计计量的基本问题是价格,而不是价值。公允价值应当正名为公允价格。历史成本、重置成本、可实现净值和现值乃是不同时期已经实现或预期的价格。

新《企业会计准则――基本准则》第42条将“公允价值”作为会计计量属性之一,有重要意义。使用“价值”(Value)概念,虽然是西方国家流行的提法,却不敢苟同。

一、经济学中价值与价格的关系

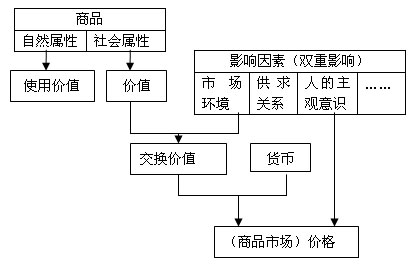

商品一方面可以用来满足人们对某种物品的一定需求,这就是它的使用价值,使用价值是物品本身所具有的特性,具有客观性,无论对谁都一样,并不取决于个人的主观感受;另一方面,它又能用来交换别种物品,这就是它的交换价值,而商品之所以能够按照一定的比例进行交换,就是因为它们有一个共同的东西,那就是价值。所谓价值,就是人类抽象劳动的凝结,取决于社会必要劳动时间。价值是交换价值的基础,交换价值是价值的表现形式。当出现了货币以后,价值的表现形式便是价格,如下图所示:

日常生活中,“价值”是指客体对主体的效用或意义,一个事物由于某种性能能够满足某个主体的需要,或者对某个主体具有积极意义,对这个主体来说,这个事物就是有价值的。所以,“价值”实际上就是指经济学中的“使用价值”。

经济学中的价值在日常生活中是看不见,摸不到的,人们看到的只是它的表现形式――交换价值,货币出现以后就是价格。

在竞争中,以商品价值为基础,在商品成交的一刹那,形成商品的市场价格(市价),即在买者与卖者的公平交易中,对某种商品支付一定的货币,虽然这些商品是在极不相同的个别条件下生产出来的,可能会有极不相同的成本价格,但该商品在这一时点上的交换价值是相同的。

二、会计计量中价值与价格的归属问题

IASB《编报财务报表的框架》第99段“计量是指为了在资产负债表和收益表内确认和列示财务报表的要素而确定其金额的过程。”美国著名会计学家A.C利特尔顿(A.C Littleton)指出,会计记录就其实质来看不可能反映价值,“会计所处理的特定主题是货币价格。……会计的基本问题是价格,而不是价值”。

IAS39《金融工具:确认和计量》第67段“所付出或收到的对价的公允价值,一般参照交易价格或其他市场价格确定。”我国新颁布的企业会计准则基本准则第42条规定:“公允价值”是指“资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。”上述定义并没有实质性的区别,均强调两个方面:其一,熟悉情况的交易双方“公平”、“自愿”地交易或交换;其二,交易的计量是“金额”或“价格”。众所周知,这种用货币形式表现的不能叫作价值,只能称作价格。

再说,货币是会计的主要计量尺度。会计核算具有综合性、连续性、系统性和全面性的特点。在商品经济社会里,各种财产物资都要用货币计量,才能使会计核算具有综合性、全面性的特征。因而,货币计量是财务会计的基本前提。美国会计学会1996年在其《基本会计理论》中“建议用四个基本准则作为评价潜在的会计信息时采用的标准,这四个准则是相关性、可验证性、公正性和可定量性。”在解释可定量性准则时着重指出:“从历史上来看,会计主要是以货币形式表现经济活动。”会计计量的用货币形式表现的资产、负债,应当采用价格,它是商品价值的货币表现。公允价格体现了“公正性和可定量性”。

三、价值与价格在会计计量中的进一步探讨

会计计量属性是能用货币单位进行计量的经济交易或经济事项,具体表现为资产、负债、所有者权益、收入、费用和利润等会计对象要素用货币形式定量化。在会计计量中,采用“价格”更能贴近财务报表中会计对象要素数值的实质。虽然“价值”客观存在着,但它是内在的,隐藏于商品内部,当它表现在我们面前的时候,由于受到了其周围环境的影响,已经不再是该商品的真正价值了。马克思认为,在简单商品生产阶段和资本主义商品经济初期,价格总是直接围绕价值波动的,而在资本主义经济发展到一定阶段后,价值就转化成生产价格,生产价格成为价格波动的中心,而所谓生产价格就是商品的成本价格和平均利润构成的价格,生产价格的变动归根结底取决于价值的变动。也就是说,在某一时点,某商品的价值是唯一的,但是价格却是波动不定的,它受供求关系,地域差异等要素的影响。最能代表公允价值的,在市场经济中,是可以观察到的、由市场价格机制所决定的市场价格,市场价格是市场交易各方承认和接受的。

由于会计对经济业务事项或交易采用货币单位计量,而货币所体现的价值不是一成不变的,会涉及到选择何种货币价格进行计量的问题。通常存在以过去购买的交易价格(原始价格即历史成本)、现时购买的交易价格(现行成本即现行价格)、预期出售的交易价格(可实现价格即可清偿净值)、未来的交易价格(未来现金流量的现值即贴现值)四种形式进行计量属性的选择。