本文以内部商品销售业务为例,介绍了合并会计报表抵销分录的编制技巧。笔者认为这些编制技巧可以推而广之,应用于内部债权债务的抵销、内部固定资产交易的抵销等。

不管在考试时还是在实务中,很多人都认为合并会计报表的抵销分录是个难点,特别是在编制连续抵销分录时。其实,只要掌握了最基本的道理和具备一定的技巧,合并抵销分录的编制是很简单的。

一、不涉及存货跌价准备时

(一)抵销分录

1.将本期内部商品销售收入抵销

借:主营业务收入(本期内部商品销售产生的收入,即未实现收入)

贷:主营业务成本

2.将期末存货中的未实现内部销售利润抵销

借:主营业务成本

贷:存货(期末存货中的未实现内部销售利润)

3.将期初存货中的未实现内部销售利润抵销

借:期初未分配利润(期初存货中未实现内部销售利润)

贷:主营业务成本

注:如果上期的存货到本期全部未对外出售,则将主营业务成本换成存货。对集团来说,只要按照上面三个步骤进行抵销,多余的部分即内部商品交易产生的收入成本利润就抵销了。

(二)综合举例

[例1]2005年母公司将成本800元的存货出售给子公司,售价1000元,子公司至年末出售其中的60%,售价720元。

借:主营业务收入 1000

贷:主营业务成本 1000

借:主营业务成本 80

贷:存货 80

注:本期的未实现内部销售利润共1000-800=200元,期末存货还剩下40%,所以期末存货中的未实现内部销售利润为200×40%=80(元)

仍然用例1资料,2006年连续编制抵销分录时,应该将损益类科目全部换成期初未分配利润。道理很简单,上期的损益最终会影响下一期的期初未分配利润。替换之后,第一笔分录借贷抵销后就不存在了。第二笔分录主营业务成本换成期初未分配利润。对于存货,应视情况而定。假如2005年剩余的40%全部未对外出售,则仍然是存货;假如全部出售或部分出售,都将存货换成主营业务成本。所以,当2006年全部未对外出售时,

借:期初未分配利润 80

贷:存货 80

全部出售或部分出售时,

借:期初未分配利润 80

贷:主营业务成本 80

[例2]母公司上期从子公司购入A存货1000元,全部未销售,本期又购入B存货1000元,子公司的A、B两种存货内部销售毛利率均为20%.本期母公司上期购入的A存货全部未售出,本期购入B存货售出30%. 则本期编制抵销分录为:

借:主营业务收入 1000

贷:主营业务成本 1000

借:主营业务成本 140

贷:存货 140〔1000×20%×(1-30%)〕

借:期初未分配利润 200

贷:存货 200

[例3]母公司上期从子公司购入A存货1000元,全部未销售,本期又购入B存货1000元,子公司的AB两种存货的内部销售毛利率均为20%.本期母公司上期购入的A存货全部售出,本期购入B存货售出30%. 则本期编制抵销分录为:

借:主营业务收入 1000

贷:主营业务成本 1000

借:主营业务成本 140

贷:存货 140〔1000×20%×(1-30%)〕

借:期初未分配利润 200

贷:主营业务成本 200

[例4]母公司上期从子公司购入A存货1000元,全部未销售,本期又购入B存货1000元,子公司的A、B两种存货内部销售毛利率均为20%.本期母公司将上期购入的A存货对外售出20%,本期购入B存货售出30%.则本期编制抵销分录为:

借:主营业务收入 1000

贷:主营业务成本 1000

借:主营业务成本 140

贷:存货 140〔1000×20%×(1-20%)

+1000×20%×(1-30%)〕

借:期初未分配利润 200

贷:主营业务成本 200

二、涉及存货跌价准备时

涉及存货跌价准备时,对于内部的未实现销售业务收入成本及利润的抵销和第一点阐述的完全一样。这部分着重谈谈存货跌价准备的抵销。

购买企业对内部交易形成的存货计提跌价准备的抵销处理有两种情况:一是计提的存货跌价准备小于或等于存货中未实现内部销售利润,此时,抵销数为内部存货计提存货跌价准备数;二是计提的存货跌价准备数大于存货中未实现的内部销售利润,此时,抵销数为未实现内部销售利润。

例:母公司将成本为80万元的商品以100万元的价格销售给子公司,子公司期末全部未对外出售。可变现净值分两种情况:第一种情况假如为90,第二种情况假如为70,用表格表示上述情况如下:

| 项目 情况 |

未实现成本 | 未实现收入 | 未实现利 润 | 可变现净值 | 子公司计提跌价准备数 | 应抵销数 |

| 第一种情况 | 80 | 100 | 20 | 90 | 10 | 10 |

| 第二种情况 | 80 | 100 | 20 | 70 | 30 | 20 |

在第一种情况下,期末的可变现净值为90万元,而站在企业集团的角度,这批存货成本为80万元,成本低于可变现净值,应以80万元列示,所以子公司提取的10(100-90)万元减值应抵销;第二种情况,期末的可变现净值为70万元,而站在企业集团的角度,这批存货成本为80万元,成本高于可变现净值,应提取减值10万元,而子公司提取了30(100-70)万元,所以其中20万元应抵销。

在明白了道理之后,只需记住技巧就可以了。

(一)抵销分录

1.将本期计提的存货跌价准备数(符合上述标准)抵销

借:存货跌价准备

贷:管理费用

或将本期冲回的存货跌价准备数(符合上述标准)抵销

借:管理费用

贷:存货跌价准备

2.将期初的存货跌价准备抵销

借:存货跌价准备

贷:期初未分配利润

或

借:期初未分配利润

贷:存货跌价准备

(二)综合举例

[例5]2005年母公司将成本800元的存货出售给子公司,售价1000元,子公司至年末未对外出售。子公司在期末对存货进行检查时,发现存货已经部分陈旧,其可变现净值为850万元。为此,子公司期末对该存货计提存货跌价准备150万元。

抵销分录为:

借:主营业务收入1000

贷:主营业务成本1000

借:主营业务成本200

贷:存货200

借:存货跌价准备150

贷:管理费用150

本例中,计提的存货跌价准备150万元小于未实现内部销售利润200万元,所以应抵销存货跌价准备150万元。

[例6]2005年母公司将成本800元的存货出售给子公司,售价1000元,子公司至年末未对外出售。子公司在期末对存货进行检查时,发现存货已经部分陈旧,其可变现净值为750万元。为此,子公司期末对该存货计提存货跌价准备250万元。

抵销分录为:

借:主营业务收入1000

贷:主营业务成本1000

借:主营业务成本200

贷:存货200

借:存货跌价准备200

贷:管理费用200

本例中,计提的存货跌价准备250万元大于未实现内部销售利润200万元,所以应抵销存货跌价准备200万元。

[例7]2005年母公司将成本800元的存货出售给子公司,售价1000元,子公司至年末未对外出售。子公司在期末对存货进行检查时,发现存货已经部分陈旧,其可变现净值为750万元。为此,子公司期末对该存货计提存货跌价准备250万元。2006年上述存货仍然未对外出售,且可变现净值为700万元。

则2006年抵销分录为:

借:期初未分配利润200

贷:存货200

借:存货跌价准备200

贷:期初未分配利润200

同样的道理,上一期的管理费用最终将影响本期的期初未分配利润,所以管理费用以期初未分配利润代替。

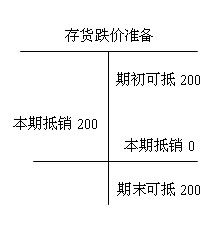

另外,本期计提的50万元的减值不能抵销,因为这部分减值对于集团来说也是存在的。关于这一点,可以用丁字账来说明。如图所示,期初可抵200万元。本期抵销200万元,指的是第二笔分录。 期末可抵200万元,是因为2006年末子公司计提存货跌价准备300万元大于未实现内部销售利润200万元,所以可抵数为200万元。

本期抵销数是倒挤出来的,即本期抵销=期末可抵,所以本期抵销数为0万元。

[例8]2005年母公司将成本800元的存货出售给子公司,售价1000元,子公司至年末未对外出售。子公司在期末对存货进行检查时,发现存货已经部分陈旧,其可变现净值为750万元,为此,子公司期末对该存货计提存货跌价准备250万元。2006年上述存货对外出售80%,且可变现净值为150万元。则子公司2006年抵销分录为:

借:期初未分配利润 200

贷:主营业务成本 200

借:存货跌价准备 200

贷:期初未分配利润 200

借:主营业务成本 40

贷:存货 40 (200×20%)

借:管理费用 160

贷:存货跌价准备 160

存货跌价准备数为1000×20%-150=50(万元),其大于未实现内部利润40万元,所以期末可抵数为40万元,最后倒挤出本期抵销160=200-40(万元)