国税发[2006]165号

颁布时间:2006-11-09 10:36:41.000 发文单位:国家税务总局

正保会计网校编辑注:根据国家税务总局公告2010年第11号文件规定,本文自2010年8月30日起废止。

各省、自治区、直辖市和计划单列市国家税务局:

随着出口退税政策及管理制度的调整,现有出口货物税收函调制度已不能完全满足工作需要。为解决出口货物税收函调回函率低、回函不及时和回函内容不确切等问题,总局制定了新的《出口货物税收函调办法》,现印发你们,自2006年12月1日起执行。

出口货物税收函调办法是加强征退税工作衔接,防范骗取出口退税的重要手段,对于外贸企业异地收购的出口货物的退税管理作用尤为明显。出口货物税收函调的发函、回函涉及出口退税管理、税源管理等多个部门,是一项综合性的工作。各级税务机关要高度重视此项工作,认真落实,各省级税务机关要加强本地区发函、回函的管理、督办。各省、自治区、直辖市和计划单列市国家税务局可结合本地区实际情况对本办法进一步细化,完善有关规定,对函调工作中违反有关规定的,要严肃追究有关单位及相关人员的责任。

附件:1.×××国家税务局关于调查核实出口货物税收有关情况的函

2.×××国家税务局关于调查核实出口货物税收有关情况的复函

3.×××国家税务局关于催办调查核实出口货物税收有关情况的函

国家税务总局

二○○六年十一月九日

附件1-1:

×××国家税务局关于调查核实出口货物税收有关情况的函

编 号:

签发人:

国家税务局:

我辖区 (纳税人识别号: )向你辖区 (纳税人识别号: )购进出口货物,增值税专用发票 份,(每张发票情况见“供货企业增值税专用发票调查表”,附后) ,该批专用发票计税金额合计_______元,税额合计_______元,价税合计 元。请按照国税发[2006] 165号文件规定的要求,对该企业生产、经营及纳税等情况以及 等其他情况进行调查核实,并按国税发[2006]165号文件附件2格式回函。

联系人:

联系电话:

邮寄地址:

邮政编码:

_______国家税务局(公章)

年 月 日

附件1—2:

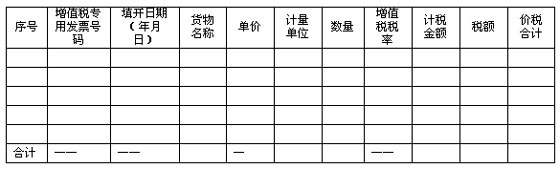

供货企业增值税专用发票调查表

编号:

供货企业名称: 纳税人识别号: 单位:元

税务机关填表人: 填表时间: 年 月 日

注:“编号”指填写本表份数的顺序号。

国家税务局(公章)

年 月 日

附件2-1:

×××国家税务局关于调查核实出口货物税收有关情况的复函

编 号:

签发人:

国家税务局:

你局 号来函收悉。关于你辖区 从我辖区 购进出口货物的有关生产经营及纳税情况,经调查核实,现函复如下:

一、我辖区 (有、无) 公司(纳税人识别号: )。该企业为(生产企业、流通性企业)。该企业为(增值税一般纳税人、小规模纳税人), 该企业 年 月被认定为增值税一般纳税人。该企业(已、未)评定纳税信用等级,其纳税信用等级为_____级。

二、该企业开给你辖区 (纳税人识别号: )的增值税专用发票_____份,该批发票计税金额合计 元,税额合计 元,价税合计 元,上述发票中(有、无)虚开发票或伪造发票(虚开发票、伪造发票填开情况见“供货企业虚开、伪造增值税专用发票填开情况表”,附后)。该企业已收到货款(含增值税、消费税,下同) 元。

三、该企业销售的全部货物与其生产能力(相符、明显不符)。该生产能力包括企业自身生产能力及其委托加工产品和外购产品。

四、此批货物系该企业(自产、非自产)的货物。

其中:非自产货物的进项增值税专用发票我们已按规定调查核实,其购进业务(真实、不真实)。

五、该企业(是、否)存在欠缴增值税、消费税的情况。欠缴增值税 万元;欠缴消费税 万元。

六、该企业增值税进项发票是(真实的、虚假的)。对该问题(已、未)处理完毕。

七、此回函之日前12个月内:该企业(曾、未)发生过虚开发票行为,虚开发票涉及增值税税额 元。对该问题(已、未)处理完毕。

八、我局(已、未)派人对该企业生产、销售及纳税等情况进行了实地调查核实。

九、其他需要说明的情况 .

联系人:

联系电话:

邮寄地址:

邮政编码:

国家税务局(公章)

年 月 日

附件2—2:

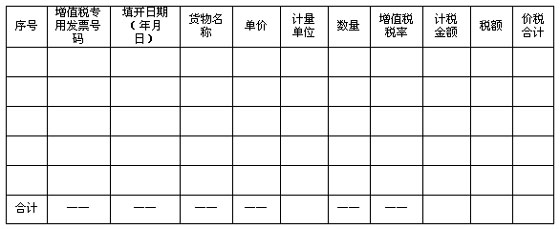

供货企业虚开、伪造增值税专用发票填开情况表

编号:

供货企业名称: 纳税人识别号: 单位:元

税务机关填表人: 填表时间: 年 月 日

注:1.“编号”指填写本表份数的顺序号。

2.本表仅填列核查结果为虚开发票或伪造发票的增值税专用发票情况。

国家税务局(公章)

年 月 日

附件3:

×××国家税务局关于催办调查核实出口货物税收有关情况的函

编 号:

签发人:

国家税务局:

我局与 年 月 日向你局发出了《 国家税务局关于调查核实出口货物税收有关情况的函》(编号: ),请你调查核实 (纳税人登记号: )的生产、经营及纳税等情况,但至今未收到回函。现根据国税发[2006]165号文件规定的要求向你局催办,请你局于1个月内回函或说明暂不能回函的原因。

国家税务局(公章)

年 月 日

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载