国税函[2004]955号

颁布时间:2004-07-21 00:00:00.000 发文单位:国家税务总局

各省、自治区、直辖市和计划单列市国家税务局:

修订后的《中华人民共和国对外贸易法》(以下简称《外贸法》),自2004年7月1日起施行。为了认真贯彻《外贸法》,使出口退(免)税规定更好地适应《外贸法》的要求,现将有关问题通知如下:

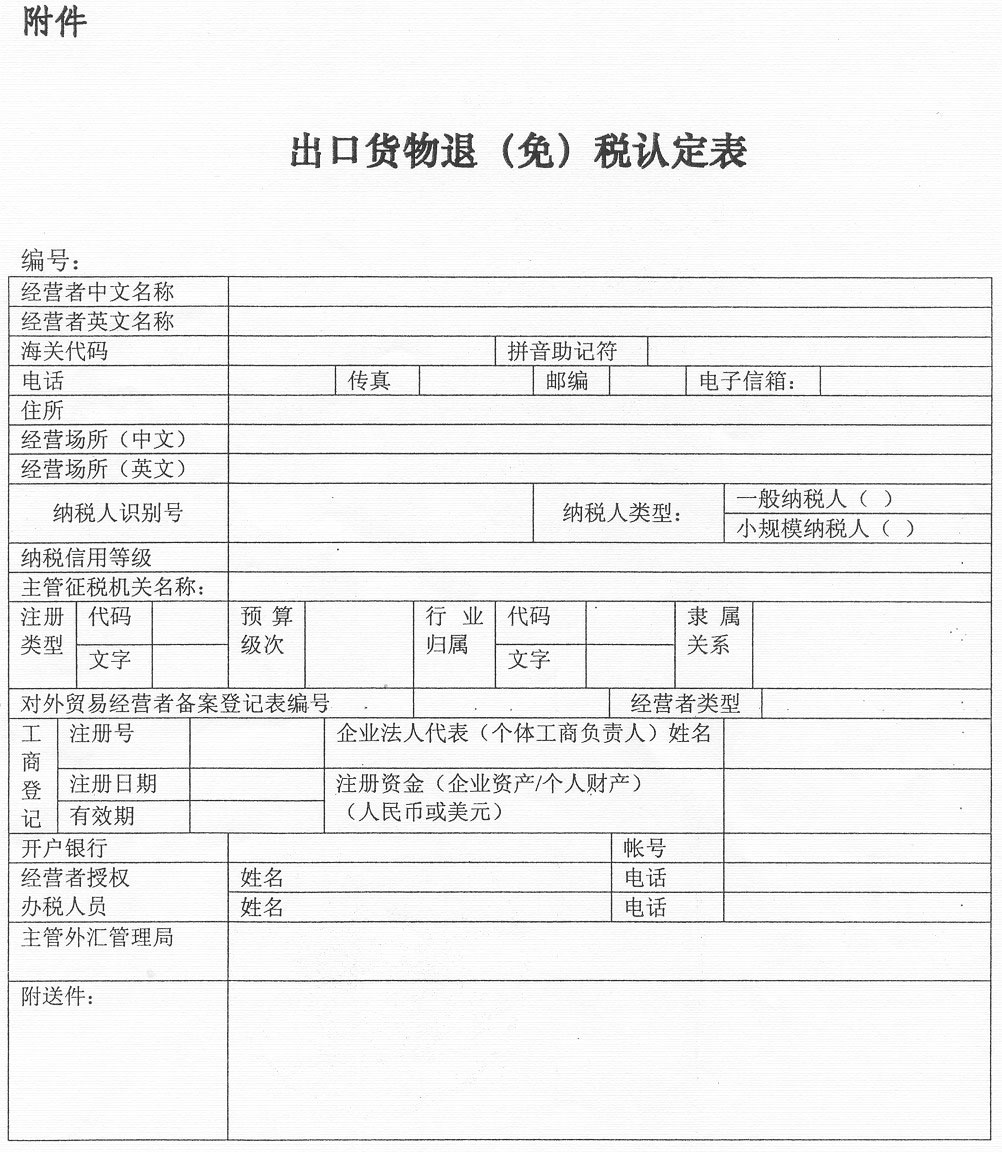

一、从事对外贸易经营活动的法人、其他组织和个人(以下简称“对外贸易经营者”),按《外贸法》和《对外贸易经营者备案登记办法》的规定办理备案登记后,应在30日内持已办理备案登记并加盖备案登记专用章的《对外贸易经营者备案登记表》、工商营业执照、税务登记证、银行基本帐户号码和海关进出口企业代码等文件,填写《出口货物退(免)税认定表》(格式见附件,由主管出口退税的税务机关印制),到所在地主管出口退税的税务机关办理出口货物退(免)税认定手续。办理出口货物退(免)税认定手续后出口的货物可按规定办理退(免)税。

本办法实施前已办理出口退税登记证,且在原核准经营范围内从事进出口经营活动的对外贸易经营者,不再办理退税认定手续;对外贸易经营者如超出原核准经营范围从事进出口经营活动的,仍需按本办法办理退税认定手续。

对外贸易经营者如发生撤并、变更情况,应于备案登记撤并、变更之日起三十日内向所在地主管出口退税业务的税务机关办理注销或变更退税认定手续。

《国家税务总局关于印发〈出口货物退(免)税管理办法〉的通知》(国税发[1994]031号)中有关出口退税登记的规定停止执行。

二、对外贸易经营者应按照备案登记的身份名称开展出口业务和申请出口退(免)税。个人(包括外国个人,下同)须注册登记为个体工商户、个人独资企业或合伙企业,方可申请出口退(免)税。

三、凡具有生产出口产品能力的对外贸易经营者,其出口的货物按照现行生产企业出口货物实行“免抵退”税办法的规定办理出口退(免)税。

对没有生产能力的对外贸易经营者,其出口的货物按现行外贸企业出口退税的规定办理出口退(免)税。

对认定为增值税小规模纳税人的对外贸易经营者出口的货物,按现行小规模纳税人出口货物的规定,免征增值税、消费税。

四、外贸企业从流通企业购进直接出口的货物,准予按现行规定的手续和程序办理退(免)税。

生产企业从流通企业购进并直接出口的货物,对退税试点的企业可按出口自产货物的规定,实行“免抵退”税办法(试点企业名单及具体办法另行下达);对非退税试点的企业,其退税范围继续按《国家税务总局关于出口产品视同自产产品退税有关问题的通知》(国税函[2002]1170号)的规定执行。

五、本通知除第四条从2004年6月1日起执行外,其他规定从2004年7月1日起执行。执行日期以出口货物报关单上注明的出口日期为准。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载

{kind=link}