新用户扫码下载

新用户扫码下载进项税额期末留抵退税,你清楚吗?

2019年4月1日,财政部 税务总局 海关总署三部门联合发文出台了2019年第39号公告,将留抵退税扩大到所有行业。时隔不久,财政部 税务总局又发布了2019年第84号公告,该公告针对部分先进制造业出台了更优惠的增值税期末留抵退税政策。当很多人还在欣喜之时,上周财政部 税务总局重磅发布了力度空前的留抵退税的优惠政策。企业在欢呼的同时,也是存在诸多疑问:关于留抵退税的三个公告有什么区别?我们企业是适用哪个公告等问题,今天为大家一一解析。

一、留抵退税三个公告的异同

|

项目

|

39号公告

|

84号公告

|

88号公告

|

|

|

相同点

|

进项税额退税

|

增量留抵税额退税

|

增量留抵税额退税

|

期末留抵税额退税

|

|

增量留抵税额

|

与2019年3月31日相比新增加的期末留抵税额

|

与2019年3月31日相比新增加的期末留抵税额

|

无须与其他月份的期末留抵进行比较,没有增量留抵但有期末留抵即可退税。

|

|

|

增量留抵税额

|

大于零

|

大于零

|

没有增量留抵的要求

|

|

|

可退税的留抵进项税额

|

为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额。

|

为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额。

|

1.从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目:2018年1月1日起至2023年12月31日形成的增值税期末留抵税额。

2.从事大型客机研制项目:2019年1月1日起至2020年12月31日形成的增值税期末留抵税额。 3.生产销售新支线飞机项目:2019年1月1日起至2020年12月31日形成的增值税期末留抵税额。 |

|

|

进项构成比例

|

为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

|

为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

|

可以抵扣的全部进项税额形成的期末留抵。

|

|

|

剩余的未抵扣40%的不动产进项税额

|

可享受留抵退税;

做为进项构成比例公式的分子、分母。 |

可享受留抵退税;

做为进项构成比例公式的分子、分母。 |

可享受留抵退税。

|

|

|

不同点

|

退税对象

|

除84号公告规定和88号公告规定之外符合条件全部行业的企业

|

部分先进制造业。具体指指按照《国民经济行业分类》,生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%的企业。

|

1.从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目的企业;

2.从事大型客机研制项目的企业; 3.生产销售新支线飞机项目的企业。 |

|

退税条件

|

1.自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

2.纳税信用等级为A级或者B级; 3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的; 4.申请退税前36个月未因偷税被税务机关处罚两次及以上的; 5.自2019年4月1日起未享受即征即退、先征后返(退)政策的。 |

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级; 3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形; 4.申请退税前36个月未因偷税被税务机关处罚两次及以上; 5.自2019年4月1日起未享受即征即退、先征后返(退)政策。 |

1.从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目:2018年1月1日起至2023年12月31日形成的增值税期末留抵税额。

2.从事大型客机研制项目:2019年1月1日起至2020年12月31日形成的增值税期末留抵税额。 3.生产销售新支线飞机项目:2019年1月1日起至2020年12月31日形成的增值税期末留抵税额。 |

|

|

退税公式

|

允许退还的增量留抵税额=增量留抵税额×进项构成比例 ×60%

|

允许退还的增量留抵税额=增量留抵税额×进项构成比例

|

允许退还的留抵税额=期末留抵税额

|

|

|

退税周期

|

连续6个月(按季纳税的,连续两个季度)

|

1个月(按季纳税的,1个季度)

|

1个月(按季纳税的,1个季度)

|

|

|

开始计算退税的月份

|

自2019年4月税款所属期起

|

自2019年6月1日起

|

1.从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目:2018年1月1日起至2023年12月31日

2.从事大型客机研制项目:2019年1月1日起至2020年12月31日 3.生产销售新支线飞机项目:2019年1月1日起至2020年12月31日 |

|

|

退税时间

|

自2019年10月及以后月份纳税申报期

|

自2019年7月及以后月份纳税申报期

|

自2019年10月及以后月份纳税申报期

|

|

总结:84公告所称部分先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

通过上述比较可以看出,84公告规定的先进制造业的留抵退税条件取消了39号公告规定的增量留抵不低于50万的限制,也取消了每个月增量留抵大于零的要求;退税公式取消了39号公告规定的60%的限制,且退税周期不再强调连续6个月或连续两个季度,自2019年7月及以后纳税申报期向主管税务机关随时申请退还增量留抵税额。先进制造业的留抵退税的优惠政策规定的条件更宽松。

88号公告规定:从事大型民用客机发动机、中大功率民用涡轴涡桨发动机研制项目、从事大型客机研制项目、生产销售新支线飞机项目,增值税期末留抵退税。不再强调是新增的留抵退税,而且取消了进项税额构成比例的限制,即旅客运输服务计算抵扣的进项和电子普通发票的进项、农产品计算抵扣的进项和高速路通行费等电子普通发票的进项,形成留抵都可以享受退税。

因此,88公告留抵退税力度更大,更是空前!体现出在中美贸易战的大背景下国家大力扶持和支持航空业研发,科技强国的理念。

二、税务机关审批同意的留抵退税何时账务处理

纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。未按规定转出的,按《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

企业收到留抵退税的会计分录:

借:银行存款

贷:应交税费——应交增值税(进项税额转出)

三、收到留抵退税的增值税申报表的填报

企业收到留抵退税当月与次月申报期申报增值税时,应将收到的留抵退税额填报增值税申报表附表2“二、进项税额转出额”的第22行“上期留抵税额退税”对应的“税额”栏。

四、留抵退税计算举例

为了让大家更清楚的了解期末留抵退税的优惠政策,举例如下:

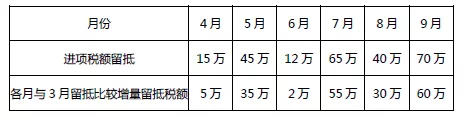

例1:甲公司2019年3月份进项税额留抵10万元,2019年4月-9月可抵扣的进项税额总计800万,其中ETC高速通行费电子普通发票的进项、旅客运输计算抵扣的进项和电子普通发票的进项共计100万。2019年4月-9月,进项税额期末留抵和增量留抵如下:

甲公司进项构成比例=(800万-100万)÷800万×100%=87.5%

甲公司允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

=60万元×87.5%×60%

=31.5万元

例2.先进制造业乙公司2019年3月份进项税额留抵20万元,甲公司2019年4月至2019年6月已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额合计200万,旅客运输服务的进项税额合20万元。2019年4月-6月,进项税额期末留抵和增量留抵如下:

乙公司进项构成比例=200万÷(200万元+20万元)×100%≈90.91%

乙公司允许退还的增量留抵税额=增量留抵税额×进项构成比例

=30万元×90.91%

=27.27万元

例3. 丙公司为从事大型客机研制的公司,截止2019年9月30日增值税期末留抵为5000万元,其中2019年1月1日起至2019年9月30日,丙公司从事大型客机研制项目而形成的增值税期末留抵税额为1000万元。

丙公司允许退还的期末留抵税额=从事大型客机研制项目而形成的增值税期末留抵税额=1000万元

1. 退休员工三大税种的规定

2. 单独计算个税适用税率,如年终奖、股权激励、解除劳动合同

新用户扫码下载

新用户扫码下载