�����ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��

����һ��������ʡӪ����Ӫҵ˰��Ʊ�����ν�����

����������˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��й�˰�����չ�������Ĺ��桷������˰���ֹܾ���2016���23�ţ��涨����2016��5��1���𣬵�˰���ز������Ե���˰�˷��ŷ�Ʊ���Ե���˰������ȡ��˰����ӡ�Ƶķ�Ʊ�Լ�ӡ�б���λ���Ƶķ�Ʊ���ɼ���ʹ����2016��6��30�գ����������ʡ��˰��ȷ�������ʵ��ӳ�ʹ�����ޣ���ٲ�����2016��8��31 �ա�

�����ݴˣ�Ӫ����֮����ʡӪ�����Ե���˰������ȡ��˰����ӡ�Ƶķ�Ʊ�Լ�ӡ�б���λ���Ƶķ�Ʊ��������ԭ�����գ���һ���Ե���˰������ȡ�ĵط�˰��ּ��Ƶľ�����Ʊ������ҵ������Ʊ����“�ӱ�ʡ���ٹ�·�����շ�ר�÷�Ʊ”��“�ӱ�ʡ·��ͨ�з�ר�÷�Ʊ”�ɼ���ʹ����2016��8��31�գ���˰��Ӧ��2016��9��30��ǰ�����ܵ�˰���ذ����Ѿ����߷�Ʊ����Ʊ���հ�Ʊ�Ľ�����������������Ʊ���������Ʊ���ɼ���ʹ����2016��6��30�գ���˰����2016��7��31��ǰ�����ܵ�˰���ذ����Ѿ����߷�Ʊ����Ʊ���հ�Ʊ�Ľ���������

������������˰��ȷ����Ҫ���õ�˰���ؼ��Ʒ�Ʊ�ģ�Ӧ�ṩ����˰����ȷ�ϵķ�Ʊ�����Ϣ�������ܹ�˰���ذ�˰������������Ʊ����ʹ��������

������������Ӫ�������˰���ش�����ֵ˰��Ʊ��Χ����

����Ӫ������˰���ش�����ֵ˰��Ʊ��ΧΪ����һ�������Կ���ֵ˰��ͨ��Ʊ��������ֵ˰С��ģ��˰�ˣ�������ȡ�õIJ�������������ȡ��ֵ˰ר�÷�Ʊ�ģ��������������ֵ˰ר�÷�Ʊ���������۶�3 ��Ԫ���ϣ�����˰�ģ������۶�9 ��Ԫ���ϣ���С��ģ��˰�ˣ�������ȡ�õIJ���������˰����ֻ��Ϊ�����“ר�÷�Ʊ”��

�����������������Կ���ֵ˰��ͨ��Ʊ��������ֵ˰С��ģ��˰�ˣ�������ȡ�õIJ��������������������ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ���������۶�3 ��Ԫ���£�����˰�ģ������۶�9 ��Ԫ���£���С��ģ��˰�ˣ�������ȡ�õIJ���������˰���ؿ���Ϊ�����“ר�÷�Ʊ”��“��ͨ��Ʊ”��

�����������������ˣ�Ҳ������Ȼ�ˣ�������ȡ�õIJ���������ⲻ����������ס�������������������ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ������Ȼ��������ȡ�õIJ�����������ס��������ⲻ����������ס��������˰���ؿ���Ϊ�����“ר�÷�Ʊ”��“��ͨ��Ʊ”��

�������ģ�������������֮һ�ģ���˰���ز��ô�����ֵ˰ר�÷�Ʊ��ֻ�ܴ�����ֵ˰��ͨ��Ʊ��1.���������ˣ�Ҳ������Ȼ�ˣ�������ȡ�õIJ���������ⲻ������Ҳ����˵�����˻����������Ȼ�˵ģ����ô���“ר�÷�Ʊ”��

����2.������ȡ�õIJ���������ⲻ��������������ֵ˰�涨�ġ�Ҳ����˵����˰���ô���“ר�÷�Ʊ”��

�������壩��˰�ִ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ����ͨ����ֵ˰��Ʊ������ϵͳ���ߡ�

���������ڻ������ڵ�ʹ����ֵ˰��Ʊ������ϵͳ����˰�ˣ����أ��С������ṩ��������ʱ���Ƿ���Ҫ�ڽ��������������¹���˰���豸�����߷�Ʊ��

�����ڻ������ڵ�ʹ����ֵ˰��Ʊ������ϵͳ����˰�ˣ����أ��С������ṩ��������ʱ����ֻ������ڵ�����˰����ؿ��ߵġ������Ӫ�˰�չ���֤�������ڽ����������ذ�������Ǽǵģ��ػ������ڵؿ��߷�Ʊ�������ڽ��������������¹���˰���豸���߷�Ʊ���糬���涨���ޣ��ڽ����������ذ���˰��Ǽǵģ���Ҫ�ڽ��������������¹���˰���豸����ȡ���߷�Ʊ��

������������ҵ����Կ�ƱС��ģ��˰�ˣ���Ҫ������ֵ˰ר�÷�Ʊ�ģ����������������ܹ�˰�������������

�����ġ�������ֵ˰��Ʊʱ����ƱƱ�����������㿪������ģ������д��

������˰�˸���ҵ����Ҫ�����߷�Ʊʱ��Ҫע������Ϣ����ƱƱ������Ӧ���εģ����ڷ�Ʊ��ע��ע������ֵ˰��Ʊ��ע��������230���ַ���115�����֡�

�����塢��ֵ˰��ͨ��Ʊ������Ϣ������У�

����������ֵ˰��ͨ��Ʊʱ��������Ϊ�Ѱ���˰��Ǽ���˰��ʱ��������Ϣ������Ӧ��д��ȫ������©�������Ϊδ����˰��Ǽǵ�������ҵ��λʱ��Ӧ��д�������ơ���ַ��������Ŀ�ɲ��������Ϊ��������ʱ��Ӧ��д�������ƣ�������Ŀ�ɲ��

����������Щ���β��ÿ�����ֵ˰ר�÷�Ʊ��

������һ���������߸������ۻ�������������ʲ����߲������ġ�

��������������������ֵ˰�涨�ģ�������ʳ��ҵ���⡣

�����������ṩ���ʹ���������ί�з���ȡ�������Ի������������ҵ���շѡ�

�������ģ��ṩ���η���ѡ����۳���ס�ѡ������ѡ���ͨ�ѡ�ǩ֤�ѡ���Ʊ�Ѻ�֧������������������ҵ�����ηѲ��ֲ��ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ��

�������壩������Ʒת�á�

�������������ζ����������ۺ���������Ϻ�ͬ��ѡ��۳����ֺ�����Ϊ���۶�ʱ������ⷽ��ȡ�����ζ����ۿ�𣬲��ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ��

�����ߡ�������ҵ����ũ��Ʒ�ܷ����ֿ۽���˰�

����������˰���ֹܾ�����ȷӪ�����Ե�������������Ĺ��桷������˰���ֹܾ���2016���26�ţ�����ȷ�涨��������ҵ��ֵ˰һ����˰������ũҵ�������Բ�ũ��Ʒ������ʹ�ù�˰���ؼ��Ƶ�ũ��Ʒ�չ���Ʊ���������й涨����ֿ۽���˰�����ʹ���չ���Ʊ����ֿ۽���˰��ֻ�����չ�ũҵ�������Բ���ũ��Ʒ��

�����ˡ�Ӫ�����Ե���˰����ֵ˰��˰������ʱ������ι涨�ģ�

�������ա������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰[2016]36�ţ�����ʮ�����Ĺ涨����˰������ʱ�����£���һ����˰�˷���Ӧ˰��Ϊ���������ۿ������ȡ����ȡ���ۿ���ƾ�ݵĵ��죻�ȿ��߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣

�����������ۿ����ָ��˰�����۷��������ʲ��������������л�����ɺ��յ����

����ȡ����ȡ���ۿ���ƾ�ݵĵ��죬��ָ�����ͬȷ���ĸ������ڣ�δǩ�������ͬ���������ͬδȷ���������ڵģ�Ϊ���������ʲ�ת����ɵĵ�����߲�����Ȩ������ĵ��졣

������������˰���ṩ���������������ȡԤ�տʽ�ģ�����˰������ʱ��Ϊ�յ�Ԥ�տ�ĵ��졣

������������˰�˴��½�����Ʒת�õģ�Ϊ������Ʒ����Ȩת�Ƶĵ��졣

�������ģ���˰�˷�����ͬ���۷��������ʲ����߲������ģ�����˰������ʱ��Ϊ���������ʲ�ת����ɵĵ�����߲�����Ȩ������ĵ��졣

�����š���ЩӪ�����Ե���˰�˿�������1�����ȵ���˰���ޣ�

�������ա������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��Ĺ涨����1������Ϊ��˰���Ĺ涨������С��ģ��˰�ˡ����С�����˾������Ͷ�ʹ�˾�������磬�Լ�����������˰���ֹܾ涨��������˰�ˡ�

����ʮ��Ӫ�����Ե���˰�˷�����ֵ˰Ӧ˰��Ϊ������˰����˰���ܷ�����˰����˰��

�������ա������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��Ĺ涨����˰�˷���Ӧ˰��Ϊ������˰����˰�涨�ģ����Է�����˰����˰���������йع涨������ֵ˰��������˰����˰��36�����ڲ�����������˰����˰��

����ʮһ���ṩ���ζ����������ۺ����ҵ��Ӧ����ʲô��˰��

�������ݡ������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��涨���Ե���˰�˸���2016��4��30��ǰǩ�������ζ����������ۺ�����ͬ���ں�ͬ����ǰ�ṩ�����ζ����������ۺ������ɼ����������ζ������������������ֵ˰��2016��5��1�պ�ǩ�������ζ����������ۺ�����ͬ�������ڴ�������˰�����ߡ�

����ʮ���������乤�߳���ҵ��˰Ŀ������ֵ˰��

���������۷��������ʲ���������ע�͡�����ȷ�������乤�߳���ҵ���ս�ͨ������������ֵ˰�������乤�߳���ҵ����ָ��Ӫ���Գ�����������������ǩ����������ͬ����ȡ�˷Ѳ��е����������Σ�Ȼ��ί��ʵ�ʳ���������������ľ�Ӫ���

����ʮ�������õֿ۵Ĺ̶��ʲ�������;�ı����������ֿ۽���˰���Ӧ˰��Ŀ����εֿ۽���˰�

�������ݡ�Ӫҵ˰������ֵ˰�Ե�ʵʩ�취���ڶ�ʮ�����ڣ�һ����涨���õֿ���δ�ֿ۽���˰��Ĺ̶��ʲ��������ʲ�����������������;�ı䣬���������ֿ۽���˰���Ӧ˰��Ŀ��������;�ı�Ĵ��°������й�ʽ������Եֿ۵Ľ���˰����Եֿ۵Ľ���˰��=�̶��ʲ��������ʲ�����������ֵ/��1+����˰�ʣ�×����˰���������Եֿ۵Ľ���˰��Ӧȡ�úϷ���Ч����ֵ˰��˰ƾ֤��

����ʮ�ġ���������ֵ˰��Ŀ����ʲô��

�������ݡ������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��涨��������Ŀ��������ֵ˰����һ�����ݹ���ָ�����ṩ����·�����������������������ڹ�����ҵ�ķ���

���������������Ϣ��

�����������������˻�õı����⸶��

�������ģ����ز����ܲ��Ż�����ָ��������������������ġ�������ҵ�Լ���ҵ������λ���յ�סլר��ά���ʽ�

�������壩���ʲ���������У�ͨ���ϲ������������ۡ��û��ȷ�ʽ����ȫ�����߲���ʵ���ʲ��Լ������������ծȨ����ծ���Ͷ���һ��ת�ø�������λ���ˣ������漰�IJ�����������ʹ��Ȩת����Ϊ��

����ֵ��ע����ǣ���ֵ˰һ����˰�˷�����������ֵ˰��Ŀ�����Ӧ�Ľ���˰���ת��������

����ʮ�塢���ڻ�����۽綨������

����һ��������Ϊ������漰�������漰���Ϊ������ۡ����ڻ�����ۣ������·���ȷ����μ�˰����һ����������Ϊ������һ����Ϊ���������Ӫ��Ϊ������ı�־��

��������������ҵ��Ӫ����ҵȷ��������ҵ���������Ѿ��ֿ����㣬����ҵ����Ϊ��

������������ҵ���ֱܷ����ģ�������ԭ���»���������������������۵ĵ�λ���幤�̻��Ļ��������Ϊ���������ۻ��������ֵ˰��������λ���幤�̻��Ļ��������Ϊ���������۷��������ֵ˰��

����ʮ����Ӫ�����Ե���˰���Ƿ�����һ���˰�����ͼ���˰����ͬʱ���ڣ�

����������ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��й涨��һ����˰�˿ɾ����Ӧ˰��Ϊѡ��һ���˰�����ͼ���˰���������Ե���˰�˿��ܷ������Ӧ˰��Ϊ������Ӫ�����Ե�һ����˰�˿ɾͲ�ͬӦ˰��Ϊѡ��ͬ�ļ�˰�������ͻ����һ���˰�����ͼ���˰����ͬʱ���ڵ�������Ƿ������߹涨�ġ�

����ʮ�ߡ��Ƶ�����������ֳ����ѵ�������������

����ԭ��ֵ˰���߹涨�����������ֳ����ѷֱ�Ӧ˰�����Ӧ˰����ֱ�������۶�ֱ������ֵ˰���˴�Ӫ��������Ȼ����ԭ����������������˰�ʻ������ʷֱ������ֵ˰��

����ʮ�ˡ����ݣ��Ƶ꣩�ṩס�����ͬʱ��ͻ�����ṩ���������ṩ���������Ƿ���ͬ���۴�����

�������ݣ��Ƶ꣩�ṩס�����ͬʱ��ͻ�����ṩ����������ʵ���յ��ļۿ������ֵ˰����ͻ�����ṩ������������ͬ���۴�����

����ʮ�š����ݣ��Ƶ꣩��¥���ۻ����ڵĵ����շ���Ʒ�����˰��

�������ݣ��Ƶ꣩��¥���ۻ����ڿͷ������۷�����Ȼ��Ӧ�ֱ�������۶������˰�ʽ�����ֵ˰��

������ʮ������һ����˰���ṩ�ܵ�����������ζ������������Ż�����ִ��ʱ������

������������ ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ�����3�������涨��“������ֵ˰�Ż����߳��ѹ涨������Ŀ�͵����������⣬��������Ӫ�����Ե��ڼ�ִ��”��һ����˰���ṩ�ܵ�����������ζ������������Ż�������ִ�У��Ե��ڼ����2016��1��1����2016��4��30�ա�

�����ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��֮����

����һ�����ڽ�����ҵ�ͷ��ز�������ҵ�ѽ���Ӫҵ˰������ֵ˰��ͨ��Ʊ��˰�걨����

����������ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��й�˰�����չ�������Ĺ��桷������˰���ֹܾ���2016���23�ţ��������ڣ��ߣ���涨��“��˰���ڵ�˰�������걨Ӫҵ˰δ���߷�Ʊ��2016��5��1���Ժ���Ҫ������Ʊ�ģ�����2016��12��31��ǰ������ֵ˰��ͨ��Ʊ��˰���ܾ����й涨�ij��⣩��

�����������Ϲ涨��������ҵ�ͷ��ز�������ҵ�ڵ�˰�������걨Ӫҵ˰δ���߷�Ʊ�ģ�Ӧ������Ӫҵ˰����˰ƾ֤���汸�飬���ڿ��ߵ���ֵ˰��ͨ��Ʊ��ע��ע��“�ѽ���Ӫҵ˰����˰ƾ֤����xxxx”��������˰�걨ʱ�����ڿ�����ֵ˰��ͨ��Ʊ�ĵ��£�����Ʊ���븺������������롣

�������磺2016��5�£�ij���ز���ҵ����һ�ż�˰�ϼ�Ϊ100��Ԫ����ֵ˰��ͨ��Ʊ���ñʷ������ڵ�˰�����걨Ӫҵ˰����˰�걨ʱ��Ӧ�ڡ���ֵ˰��˰�걨���������ϣ�һ������9b“5%�����ʵķ��������������ʲ�”�С� “����������Ʊ”�У�����۶�95.24��Ԫ�����Ӧ�ɣ�˰��4.76��Ԫ��ͬʱ�ڡ���ֵ˰��˰�걨���������ϣ�һ������9b“5%�����ʵķ��������������ʲ�”�С� “δ���߷�Ʊ”�У�����۶�-95.24��Ԫ������Ӧ�ɣ�˰��-4.76��Ԫ��

����������������һ���˰�����ķ��ز�������ҵ��ֵ˰ר�÷�Ʊ�����걨����

����������ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��й�˰�����չ�������Ĺ��桷������˰���ֹܾ���2016���23�ţ��������ڣ�������涨��“�����������߹涨���ò����˰�취������ֵ˰���Ҳ���ȫ�����ֵ˰��Ʊ�ģ�������������˰���ܾ����й涨�ij��⣩����˰�����п�����˰����ش�����ֵ˰ר�÷�Ʊʱ��ͨ����ϵͳ�в����˰��Ʊ���ܿ�����ֵ˰��Ʊ��”�ɴ˿ɼ���ֻ�в�����������˰���ܾ���ȷ�涨“���ò����˰�취������ֵ˰���Ҳ���ȫ�����ֵ˰��Ʊ��”������Ҫͨ����ϵͳ�����˰��Ʊ���ܿ�����ֵ˰��Ʊ���������ߣ����ڷ��ز�������ҵ���۶��п۳����ؼۿδ�涨����ȫ�����ֵ˰��Ʊ���������һ���˰��������ֵ˰һ����˰�ˣ�����ȫ�����ֵ˰ר�÷�Ʊ��

�������磺A���ز���˾��һ��¥��˰�ϼ�1000��Ԫ���۸�M��˾����������ֵ˰ר�÷�Ʊ�����������ⶰ¥��Ӧ�����سɱ�Ϊ300��Ԫ�����ȣ���������˰�����˰�����1000÷��1+11%��×11%=99.1��Ԫ���ڶ������������۶���۶����1000-99.1=900.9��Ԫ���������������������۶������˰������ݿ�����ֵ˰ר�÷�Ʊ��M��˾ȡ����ֵ˰ר�÷�Ʊ���Եֿ۽���˰��99.1��Ԫ�����IJ����ڡ���ֵ˰��˰�걨���������ϣ�һ������14��“���Ӧ�ɣ�˰��”�����1000-300��÷��1+11%��×11%=69.37��Ԫ�����岽��A��˾�ڡ���ֵ˰�걨����������1��“������˰�ʼ�˰���۶�”�У�����۶�900.9��Ԫ����������ֵ˰��˰�걨���������ϣ�һ������14��“���Ӧ�ɣ�˰��”69.37��Ԫ����ڡ���ֵ˰��˰�걨����������11��“����˰��”�����С�

���������������۽������������ͳ��ⲻ�������߷�Ʊ����

�����ṩ����������˰�����п�����˰����ش�����ֵ˰��Ʊʱ��Ӧ�ڷ�Ʊ�ı�ע��ע���������������أ��С��������Ƽ���Ŀ���ơ�

�������۲���������˰�����п�����˰����ش�����ֵ˰��Ʊʱ��Ӧ�ڷ�Ʊ“�����Ӧ˰����������”����д���������Ƽ����ݲ�Ȩ֤����루���ݲ�Ȩ֤��Ŀɲ���д����“��λ”����д�����λ����ע��ע������������ϸ��ַ��

�������ⲻ��������˰�����п�����˰����ش�����ֵ˰��Ʊʱ��Ӧ�ڱ�ע��ע������������ϸ��ַ��

�����ġ����ڷ��ز�������ҵԤ�տΧ����Ʊ�걨����

����Ԥ�տ��������ȡ�õ�Ԥ�տ��+����+β���ȫ��ȡ�õ�Ԥ�տ��������Ԥ�տ������ϳ��Ͷ�������Ԥ�տ

�������ز�������ҵ�յ�Ԥ�տ�ʱ��δ�ﵽ��˰������ʱ�䣬�����߷�Ʊ��Ӧ�������۶��3%Ԥ����ֵ˰�������ֵ˰Ԥ��˰�������

�������ݡ�Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨��ֻ�н�����ҵ���ṩ��������˰������ʱ��Ϊ�յ�Ԥ�տ�ĵ��죬�յ�Ԥ�տ�ĵ��첻�Ƿ��ز���ҵ���۲���������˰������ʱ�䣬����ǰ��Ӫҵ˰��������ʵʩϸ�涨�����۲������յ�Ԥ�տ����˰������ʱ��Ϊ�յ�Ԥ�տ�ĵ��졣�ɼ����۲���������ֵ˰��˰������ʱ��Ƚ�Ӫҵ˰��˰������ʱ�䣬���߷������ش�仯��

��������������˰���ܾ�֮���������涨������Ϊ���ز�������ҵ��ȡԤ���ƶȣ����յ�Ԥ�տ�ʱ���ֽ���˰����δȡ�ã�����涨�յ�Ԥ�տ��Ҫȫ���11%��������˰�����ܻᷢ����������ƥ���“����”���⣬���·��ز�������ҵһ��������˴���˰���һ�������������˰��ò����ֿۡ�Ϊ�˽��������⣬��Ӫҵ˰������ֵ˰�Ե�ʵʩ�취�������۲���������˰������ʱ����ƣ��յ�Ԥ�տ�ĵ��첻�������۲���������˰������ʱ�䡣ͬʱ��Ϊ�˱�֤��������ľ�����⣬�ֹ涨�˶�Ԥ�տ��3%Ԥ��˰����������ߡ�

�������磺���ز���˾2016��8���յ�1000��ԪԤ�տ�ʱ����������ֵ˰��Ʊ�������ڡ���ֵ˰��˰�걨������1�� “������˰�ʼ�˰���۶�”�����Ӧ�������۶��3%Ԥ����ֵ˰�������ֵ˰Ԥ��˰�������

�����塢���ڽ�����ҵ�ͷ��ز�������ҵ���ü���˰�����Ƿ���Կ�����ֵ˰ר�÷�Ʊ����

����������ҵ�ͷ��ز�������ҵ���ü���˰�����ģ�����������ֵ˰ר�÷�Ʊ��

�������������ṩ����������ֵ˰��Ʊ�ص�����

�����ṩ�����������ֵ˰һ����˰��Ӧ���ڻ������ڵؿ�����ֵ˰��Ʊ��С��ģ��˰�˿��أ��С������ṩ�������������п�����ֵ˰��Ʊ�ģ������������������ܹ�˰���ذ�����ȡ�õ�ȫ���ۿ�ͼ���������������ֵ˰��Ʊ��

�����ߡ����ڷ��ز�������ҵ��ֵ˰����˰���Ƿ���Եּ�Ԥ��˰������

�������ز�������ҵ����ֵ˰����˰��ּܵ�Ԥ��˰�

�������磺2016��8�£�ij����һ���˰�����ķ��ز�������ҵȡ�ò���˰��������1000��Ԫ��Ӧ��Ԥ����ֵ˰30��Ԫ�����¸ù�˾����˰��50��Ԫ����ʱ���ù�˾Ӧ������Ԥ����ֵ˰30��Ԫ��50��Ԫ����˰��������֣���������������˰��ּ�Ԥ��˰�

��������˰�걨�ϣ�����������˰��ʱ������ֵ˰��˰�걨����������24��“Ӧ��˰��ϼ�”Ϊ0����28��“�ִ�Ԥ��˰��”ҲΪ0���ɼ�������ּ���

�����ڻ�ƴ����ϣ�Ԥ�ɵ���ֵ˰һ����“Ӧ��˰��—δ����ֵ˰”��Ŀ�跽���أ�����ֵ˰����˰����“Ӧ��˰��—Ӧ����ֵ˰������˰�”ר�����ء��������ڲ�ͬ�Ļ�ƿ�Ŀ��������ּ���

�����ˡ������ṩ��������ͷ��ز�������Ԥ��˰��ּ�Ӧ��˰������

��������˰�˿��أ��С������ṩ����������ֵ˰���չ������а취��������˰���ֹܾ���2016���17�ţ��ڰ����涨��“��˰�˿��أ��С������ṩ�����������������������ܹ�˰����Ԥ�ɵ���ֵ˰˰������ڵ�����ֵ˰Ӧ��˰���еּ����ּ�����ģ���ת���ڼ����ּ���”�����ز�������ҵ�������п����ķ��ز���Ŀ��ֵ˰���չ������а취��������˰���ֹܾ���2016���18�ţ���ʮ�����涨��“һ����˰���������п����ķ��ز���Ŀ����һ���˰������˰�ģ�Ӧ���ա�Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨����˰������ʱ�䣬�Ե������۶��11%������˰�ʼ��㵱��Ӧ��˰��ּ���Ԥ��˰��������ܹ�˰�����걨��˰��δ�ּ����Ԥ��˰����Խ�ת���ڼ����ּ���”��ˣ��ṩ��������ͷ��ز�������Ԥ��˰����Եּ�Ӧ��˰�Ӧ��˰���������˰������һ���˰�����γɵ�Ӧ��˰�

�������磺ij���ز�������ҵ��A��B��C������Ŀ������A��Ŀ���ü���˰������B��C��Ŀ����һ���˰������2016��8�£�������Ŀ�ֱ��յ�����˰���ۼۿ�1��Ԫ���ֱ�Ԥ����ֵ˰300��Ԫ����Ԥ����ֵ˰900��Ԫ��2017��8�£�B��Ŀ�ﵽ����˰������ʱ�䣬���¼����Ӧ��˰��Ϊ1000��Ԫ����ʱ�ּ�ȫ��Ԥ����ֵ˰��Ӧ��������ֵ˰100��Ԫ��

�������ز�������ҵӦ���ڡ���ֵ˰�걨����������19��“Ӧ��˰��”���Σ��1000��Ԫ����24��“Ӧ��˰��ϼ�”�1000��Ԫ����28��“�ִ�Ԥ��˰��”�900��Ԫ����34��“����Ӧ�����ˣ�˰��”�100��Ԫ��

�����š����ڷ��ز�������ҵ�������п����IJ�������˰������ʱ������

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨����ֵ˰��˰������ʱ��Ϊ��“��˰�˷���Ӧ˰��Ϊ���������ۿ������ȡ����ȡ���ۿ���ƾ�ݵĵ��죻�ȿ��߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣”�ɼ�����˰�˷���Ӧ˰��Ϊ����˰��������ǰ�ᡣ���ز���˾���۲��������Է��ز���˾�������������������˵ĵ�����ΪӦ˰��Ϊ������ʱ�䡣

��������ʱ�䣬�ԡ���Ʒ��������ͬ����Լ���Ľ���ʱ��Ϊ����ʵ�ʽ���ʱ�����ں�ͬԼ��ʱ��ģ���ʵ�ʽ���ʱ��Ϊ��

����ʮ�����ڷ��ز�������ҵ���أ��С�������������Ԥ��˰������

������Ӫҵ˰������ֵ˰�Ե��й�����Ĺ涨���ڶ����ڣ�ʮһ�����2��涨��“���ز�������ҵ�е�һ����˰�����۷��ز�����Ŀ���Լ�һ����˰�˳�����2016��4��30��ǰȡ�õIJ�����������һ���˰������˰�ģ�Ӧ��ȡ�õ�ȫ���ۿ�ͼ�����ã�����3%��Ԥ�����ڲ��������ڵ�Ԥ��˰�����������ڵ�����˰����ؽ�����˰�걨��”�ɼ������ڷ��ز���ҵ����Ŀ����һ���˰��Ԥ�����⣬��������ȷ�ġ�����Ŀǰ�ܾ��ļ�δ������һ���˰����������Ŀ���Լ����ü���˰����������Ŀ�Ŀ��أ��С�������������Ԥ��˰�����������涨������ͬ������ͬ��������ԭ��ҲӦ������3%��Ԥ�����ڲ��������ڵ�Ԥ��˰�����������ڵ�����˰����ؽ�����˰�걨��

����ʮһ�����ڷ��ز�������ҵ���յİ�֤�ѡ���˰��ӡ��˰�ȴ���ת�������Ƿ����ڼ����������

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨��“��ί�з����忪�߷�Ʊ��ί�з���ȡ�Ŀ���”�����ڼ�����á���˷��ز�������ҵΪ�����������˴���ת�������Բ���������������ȡ��Ʊ�ݵİ�֤�ѡ���˰��ӡ��˰�ȴ���ת�����ò����ڼ�����õķ�Χ��

����ʮ�������ڷ��ز�������ҵ���۾�װ������װ�Ρ��豸�Ƿ���ͬ��������

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취����ʮ�����ڶ���涨����ͬ���۲������ķ�Χ�ǣ�“��λ���߸�����������λ���߸�����ת�������ʲ����߲������������ڹ�����ҵ��������ṫ��Ϊ����ij��⡣”���ز�������ҵ���۾�װ�������ڡ���Ʒ��������ͬ����ע����װ���ã���װ�Ρ��豸�ȷ��ã����Ѿ������ڷ����У���˲�����˰�������Ƶ������ͣ�������ͬ���ۡ����ز���ҵ“�����ҵ�”��Ӫ����ʽ����˰���ձ�ԭ������

�������磺���ز���˾���۾�װ��һ�ף����о�װ���ֺ��������ҾߵĹ����۸�Ϊ10��Ԫ�����ۼ۸�200��Ԫ��������200��Ԫȫ�����ֵ˰��Ʊ������11%˰���걨����˰���ʱ�������10��Ԫ�������ֵ����������ۻ���������ֵ˰��

����ʮ���������Բ���������Ͷ���Ƿ������ֵ˰����

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취����ʮ���涨��“���۷��������ʲ����߲���������ָ�г��ṩ�����г�ת�������ʲ����߲�������”��Ӫҵ˰������ֵ˰�Ե�ʵʩ�취����ʮһ���涨��“�г�����ָȡ�û��ҡ�������������������档”�Բ�����Ͷ�ʣ����Բ�����Ϊ�Լۻ�ȡ�˱�Ͷ����ҵ�Ĺ�Ȩ��ȡ����“������������”��Ӧ��������ֵ˰��

����ʮ�ġ����ڹ�Ȩת���漰�IJ������Ƿ������ֵ˰����

�����ڹ�Ȩת���У���ת����ҵ�IJ�������δ��������Ȩת�ƣ���������ֵ˰��

����ʮ�塢 ���ڷ��ز�������ҵ�����۳������ؼۿΧ����

���������ز�������ҵ�������п����ķ��ز���Ŀ��ֵ˰���չ������а취��������˰���ֹܾ���2016���18�ţ��������涨��“֧�������ؼۿ��ָ�����������ع������Ż�������ί����ȡ���ؼۿ�ĵ�λֱ��֧�������ؼۿ

�����������涨��“�ڼ������۶�ʱ��ȫ���ۿ�ͼ�������п۳����ؼۿӦ��ȡ��ʡ�����ϣ���ʡ�����������żࣨӡ���ƵIJ���Ʊ�ݡ�”

�������ز�������ҵΪȡ������ʹ��Ȩ֧���ķ��ð������س��ý𡢲�Ǩ�����ѡ����ղ����������ѡ���˰�����л�����ʩ���ѵȡ�

����Ŀǰ���Ͽ۳���Χ�����ؼۿ�ֻ�����س��ý𣬿۳�ƾ֤Ϊʡ�����ϣ���ʡ�����������żࣨӡ���ƵIJ���Ʊ�ݡ�

����ʮ�������ڷ��ز�������ҵ���п����Ŀ�����ƷתΪ�̶��ʲ�������������

�������ز�������ҵ����Ȩ���Ǽ����Լ����µIJ�������Ӧ�����ա���˰��ת�ò�������ֵ˰���չ������а취��������˰���ܾ�2016���14�Ź��棩�Ĺ涨����˰�����������á����ز�������ҵ�������п����ķ��ز���Ŀ��ֵ˰���չ������а취��������˰���ֹܾ���2016���18�ţ����������۳����سɱ���

�������磺ij���ز���ҵ����һ�����̣����۳�90%��ʣ����10��������δ�۳������ز�������ҵ����Ȩ���Ǽ�ʱ������10�����̵Ǽ����Լ����¡�3������������۸����ǣ����ز�������ҵ��������10�������ٳ��ۣ���ʱ����10�������Ѿ��Ǽ��ڷ��ز���ҵ���£��ٴ�����ʱ������“����”�����Ƿ��ز�������Ŀ��δ����Ȩ���Ǽǵķ��������Ӧ���á���˰��ת�ò�������ֵ˰���չ������а취��������˰���ܾ�2016���14�Ź��棩��

����ʮ�ߡ��������ü���˰�����ķ��ز�������Ŀ�Ƿ������۳����ؼۿ�����

�������ü���˰�����ķ��ز�������Ŀ���������۳����ؼۿ

����ʮ�ˡ����ڷ��ز�������ҵ�������걨Ӫҵ˰��Ӫ������ȡ�õ���ֵ˰ר�÷�Ʊ�ֿ�����

�������ز�������ҵ�������걨Ӫҵ˰��Ӫ������ȡ�õ���ֵ˰ר�÷�Ʊ��������������걨Ӫҵ˰�IJ��֣����Ӧ�Ľ������ϡ�����������Ʒ��������ֿ���ֵ˰����˰�

����ʮ�š����ڷ��ز�������ҵ�Ķ������Ŀ�Ƿ���Բ���ѡ�����˰����������ѡ��һ���˰��������

�������ز�������ҵ�Ķ������Ŀ���Բ���ѡ�����˰����������ѡ��һ���˰������

�������磺һ�����ز�������ҵ��A��B��������Ŀ��A��Ŀ���ü���˰��������Ӱ��B��Ŀѡ��һ���˰������

������ʮ�����ڷ��ز�������ҵ���п����IJ��������ڳ������ü���˰��������

�������ز�����Ŀ����ָ����������ʩ������֤��ע���Ŀ��������� 2016 �� 4 �� 30��ǰ�ķ��ز���Ŀ���¡�����Ŀ�Ľ綨�����Է��ز�������ҵ�IJ�ͬ�ľ�Ӫ��Ϊ����ͬ�ģ������⡢����ͬ��˰�չ�ƽԭ���ز�������ҵ����δ���۵ķ��ݽ��г��⣬���������ж��Ƿ�����������Ŀ��

������ʮһ������2016��4��30��ǰ����������ڽ����̣��깤�����ڳ����Ƿ����ѡ�����˰��������

��������ѡ�����˰������

��������˰���ṩ��������Ӫ��������ֵ˰���չ����취��������˰���ֹܾ���2016���16�ţ��������ڣ�һ����涨��“һ����˰�˳�����2016��4��30��ǰȡ�õIJ���������ѡ�����ü���˰����������5%�������ʼ���Ӧ��˰�”

�����������ʵ���ǶԲ�����������“ȡ��”������н��͡�16�Ź�������ѡ�����˰�����Ļ��������㣬�ǻ���ȡ��“�ϲ�����”ȱ�ٽ���˰����һ��ʵ��Ӫ����ǰ������Ӫ�������깤���ڽ����̣���ȡ��ȫ������˰�����ͬ������ͬ��������ԭ���Ա����ṩ���������ز���������������Ŀ�ı���ȷ���Ƿ����ѡ�ü���˰������

������ʮ��������ת�ⷿ���Ƿ�����ѡ�����˰��������

����ת����ת�ⷿ���Ƿ�����ѡ�����˰��Ӧ�������ȷ����ת���˸���2016��4��30��ǰǩ����������ͬ��ȡ�������Ϊ��2016��4��30��֮ǰȡ�õIJ�����������⣬����ѡ�����˰������

�������磺M��˾2015��1��1�մ�A��˾���벻������ͬ��M��˾��B��˾ǩ������ͬ�����ò�����ת���B��˾����ͬ����3�꣬��2017��12��31�յ��ڡ��ڸ�������ͬ����ǰ��M��˾ת��ò�������ȡ����𣬿���ѡ�����˰������

������ʮ�������ڷ��ز�������ҵ����Ŀ���շ�ʽ��������

�������ز�������ҵ����ĿӦ���ԡ����蹤��ʩ������֤��Ϊ��������ֵ˰��Ŀ���ֱ�ѡ�����ü���˰��һ���˰����������Ӫ��������걨���ڵ�����˰����ر�����

������ʮ�ġ��������̳а���ͬ���ͬԼ���������ڲ���ȷ�Ŀ�����Ŀ�Ƿ����ѡ�����˰��������

�������ֿ�����Ŀ����������ԭ��δǩ�����̳а���ͬ�����߹��̳а���ͬ��Լ���ĺ�ͬ�������ڲ���ȷ������ȷ����2016��4��30��ǰ��ʼʩ��������ʵ��������ʽ��ԭ��ֻҪ��˰���ܹ��ṩ2016��4��30��ǰʵ���ѿ�����ȷ��֤��������������Ŀѡ�����˰������

������ʮ�塢���ڽ�������δ��ʼǰ�յ��ı��Ͽ��Ԥ�տ���˰����

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨����˰���ṩ���������ȡԤ�տʽ�ģ�����˰������ʱ��Ϊ�յ�Ԥ�տ�ĵ��졣��ˣ�������ҵ�յ��ı��Ͽ��Ԥ�տӦ�����յ������걨������ֵ˰��

������ʮ����������������Ӫ����ǰ��ɣ�����ͬ�涨Ӫ��������ȡ���̿���˰����

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨����ֵ˰��˰������ʱ��Ϊ��“��˰�˷���Ӧ˰��Ϊ���������ۿ������ȡ����ȡ���ۿ���ƾ�ݵĵ��죻�ȿ��߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣”

����ȡ����ȡ���ۿ���ƾ�ݵĵ��죬��ָ�����ͬȷ���ĸ������ڣ�δǩ�������ͬ���������ͬδȷ���������ڵģ�Ϊ���������ʲ�ת����ɵĵ�����߲�����Ȩ������ĵ��졣“��ˣ������ͬ�涨�ṩ����������տ�������Ӫ����֮��Ӧ�����յ������걨������ֵ˰��

������ʮ�ߡ����ڼ������Ƿ���뽨���������۶�����

������Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ʮ�����涨��“���۶��ָ��˰�˷���Ӧ˰��Ϊȡ��ȫ���ۿ�ͼ�����ã�����������˰���ܾ����й涨�ij��⡣”�����ϲ�������˰�˷���Ӧ˰��Ϊȡ�õ�ȫ���ۿ�ͼ�����ã���˲����뽨���������۶

������ʮ�ˡ��������۽�������ͬʱ�ṩ����������˰����

�������۽������ϣ�����ֽṹ��ҵ��ͬʱ�ṩ��������ģ��������ۺ�ͬ�зֱ�ע�����۲��ϼۿ���ṩ��������ۿ�ֱ������ۻ�����ṩ�������������ֵ˰��δ�ֱ�ע���ģ����ջ�����۵�ԭ�������ֵ˰��

������ʮ�š������ṩ��������Ԥ��˰��۳�ƾ֤����

��������˰�˿��أ��С������ṩ����������ֵ˰���չ������а취��������˰���ֹܾ���2016���17�ţ��������涨���ӷְ���ȡ�õ�2016��4��30��ǰ���ߵ�Ӫҵ˰��Ʊ����2016��6��30��ǰ����ΪԤ��˰��Ŀ۳�ƾ֤��

������ˣ���2016��4��30��֮ǰ���ߵĽ���ҵӪҵ˰��Ʊ�������Ӫ����ǰδ��ΪӪҵ˰��˰ƾ֤�۳��ܰ����ɵ�Ӫҵ˰����2016��6��30��ǰ������Ϊ�ṩ��������Ԥ����ֵ˰�Ŀ۳�ƾ֤��

������ʮ�����ڽ�����ҵ�Ķ������Ŀ�Ƿ���Բ���ѡ�����˰����������ѡ��һ���˰��������

����������ҵ�Ķ������Ŀ���Բ���ѡ�����˰����������ѡ��һ���˰������

�������磺һ��������ҵ��A��B��������Ŀ��A��Ŀ���ü���˰��������Ӱ��B��Ŀѡ��һ���˰������

������ʮһ�����ڽ����ְ���ͬ����Ŀ���ж�����

�����ṩ��������������Ŀ�Ļ��֣����ܰ���ͬΪ������ܰ���ͬ��������Ŀ���ְ���ͬҲӦ��Ϊ����Ŀ��

�������磺һ����Ŀ�����ҷ�ǩ���˺�ͬ��ʩ������֤��ע���Ŀ���������4��30��ǰ��5��1�պ��ҷ��������ǩ���˷ְ���ͬ�������������Ͻ�����Ŀѡ�����˰������

������Ӫҵ˰������ֵ˰�Ե��й�����Ĺ涨����ȷ��Ϊ������������Ŀ�ṩ�Ľ����������ѡ�����ü���˰�����������ṩ�Ľ��������ҵ��ʵ������������Ϊ���Ľ�������Ŀ�ṩ�����������������߹涨����������ѡ�����ü���˰������

�����ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��֮����

����һ���������"�糬���涨���ޣ��ڽ����������ذ���˰��Ǽǵģ���Ҫ�ڽ��������������¹���˰���豸����ȡ���߷�Ʊ"�ӱ�ʡ����˰���ȫ���ƿ�Ӫ�����й���������Ľ��֮һ���������й���"�糬���涨���ޣ��ڽ����������ذ���˰��Ǽǵ�"��ָ�ڽ������������Ѿ�������ʽ˰��Ǽǣ����е������㣬Ӧ�ڽ������������걨��˰����˰�ˡ�����������������˰�ˣ���Ҫ�ڽ����������ع���˰���豸����ȡ���߷�Ʊ��

�������������Ե���˰���ṩ���������ֵ˰ר�÷�Ʊ�������Ե���˰���ṩ���������ͬʱ�ṩס�ޡ����������֡����εȷ���ģ��ڿ�����ֵ˰ר�÷�Ʊʱ���ý�����������Ŀͳһ����Ϊ"�����"��Ӧ���ա���Ʒ�ͷ���˰�շ�������루���У����涨����Ʒ�ͷ�����룬��ͬһ�ŷ�Ʊ�Ͼ�ʵ����ߣ����ڱ�ע����ע���������ƺͲλ�������

�������������������ҵ�Ե���˰��������Ԥ�濨����ֵ����ʽ���۷�����˰������ʱ��������������ҵ�Ե���˰��������Ԥ�濨����ֵ��������������Ԥ�湦�ܵĿ����۵ȣ���ʽ���۷���Ӧ�ڷ���Ӧ˰����ĵ���ȷ����˰���������ۿ�ʱ�����߷�Ʊ�ģ�Ϊ���߷�Ʊ�ĵ��졣

�����ġ����ڲ���ҵһ����˰����ũ��Ʒ������������˰�˲ɹ���������ֵ˰���ʻ��⵰��Ʒȡ�õ���ֵ˰��ͨ��Ʊ�ܷ�ֿ۽���˰���������ݡ������� ����˰���ֹܾ������������ʻ��⵰��Ʒ��ͨ������ֵ˰���ߵ�֪ͨ������˰�z2012�{75�ţ��涨��������������˰��������˰���ߺߵ���ͨ��Ʊ������Ϊ����ֿ۽���˰���ƾ֤��������ҵһ����˰����ũ��Ʒ������������˰�˲ɹ�������������ֵ˰���ʻ��⵰��Ʒ��ȡ�õ���ͨ��Ʊ������Ϊ����ֿ۽���˰���ƾ֤��

�����塢���ڳ����˾����˾����ȡ�Ĺ������ǰ��ս�ͨ����ҵ���ǰ�������������ҵ������ֵ˰����������˾��������ʹ�ñ���˾���г���ij��˾����ȡ�Ĺ������ã�������ҿ��ڱ���˾�ij��˾����ȡ�Ĺ������ã������ս�ͨ������������ֵ˰�������˾��һ����˰�˵ģ������չ�����ͨ�������ѡ�����ü���˰������˰��

�����������ھ�����Ӫ��λ��ȡ������·������������ֵ˰�����⾰����Ӫ��λ��������ͨ����·�а���λ��ȡ����·�����ѣ���������"�����ʲ�-����Ȩ���������ʲ�-������ӪȨ"������ֵ˰��

�����ߡ������ṩ���η�����Ե���˰��ѡ������˰��ο��߷�Ʊ�������Ե���˰���ṩ���η���ѡ������˰�ģ��������η�������ȡ��֧����������λ���߸��˵�ס�ѡ������ѡ���ͨ�ѡ�ǩ֤�ѡ���Ʊ�Ѻ�֧������������������ҵ�����η��ã����ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ��

�����ˡ����ٰ��Ӣ����ѵѧУ��ְҵ������ѵѧУ�Ƚ�����ѵѧУ�ɷ�����������ֵ˰�Żݰ����Ե����߹涨������ѧ��������ѧУ�ṩ�Ľ�������������ֵ˰�����������Ҳ�����ѧ����ְҵ�����Ȼ�����

�����š�����һ����˰�˺�����������С��ģ��˰������ͣ�����Ƿ��������ͨ�ö��Ʊ������һ����˰�˺�����������С��ģ��˰�ˣ������������ͣ���������߱�ʹ����ֵ˰��Ʊ������ϵͳ���߷�Ʊ�����ģ��������˰��������ͨ�ö��Ʊ������ȡͣ���ѡ�

����ʮ�����ڱ��ݣ��Ƶ꣩�ṩϴ�ӷ�����ֵ˰ר�÷�Ʊ��������ݣ��Ƶ꣩Ϊһ����˰���ṩϴ�ӷ�����Կ�����ֵ˰ר�÷�Ʊ����Ϊ���������ṩ��ϴ�ӷ����ܿ�����ֵ˰ר�÷�Ʊ��

�������ڷ������ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��֮�ģ�����֪ͨ

����ȫ���ƿ�Ӫ��������������IJ����˰˰�����ߣ���ֵ˰��Ʊ������ϵͳ�����˲�Ʊ���ܡ�Ϊ���ڻ���˰����ؼ���˰�˵����������գ����ǶԲ�����ҵ��ֵ˰��Ʊ���������˰��Ʊ��ʽӦ�÷�Χ������������������о����γɡ��ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��֮�ģ������������1����2�����ڲ���������˰���ܾ�û�з�����ʽ�ļ���ǰ���ݰ��˹涨ִ�С�

����Ӫ�����칫��2016��5��13��

������1.����ҵӪ������Ҫ������Ʊ����һ����

|

��1.����ҵӪ������Ҫ������Ʊ����һ���� |

||||||||||

|

���� |

��˰��ʽ |

���أ��С�����Ԥ��˰��Ԥ���� |

���أ��С�����Ԥ��˰����� |

���۶� |

˰�ʣ������ʣ� |

��Ʊ���� |

||||

|

һ�� ��˰�� |

һ���˰ |

2% |

ӦԤ��˰��=(ȫ���ۿ�ͼ������-֧���ķְ���) ÷(1+11%)×2% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

11% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ,��ע��ע�������������������أ��С���������Ŀ���ơ��걨ʱȫ����˰��������1�� |

||||

|

����˰ |

���� |

3% |

ӦԤ��˰��=(ȫ���ۿ�ͼ������-֧���ķְ���) ÷(1+3%)×3% |

��ȡ�õ�ȫ���ۿ�ͼ�����ÿ۳�֧���ķְ��������Ϊ���۶� |

3% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ����ע��ע�������������������أ��С���������Ŀ���ơ��걨��˰������㡣������2�� |

||||

|

����� |

||||||||||

|

����Ŀ��2016��4��30��ǰ�� |

||||||||||

|

С��ģ��˰�� |

����˰ |

3% |

ӦԤ��˰��=(ȫ���ۿ�ͼ������-֧���ķְ���) ÷(1+3%)×3% |

��ȡ�õ�ȫ���ۿ�ͼ�����ÿ۳�֧���ķְ��������Ϊ���۶� |

3% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ������������������ܹ�˰������������������߷�Ʊʱ,��ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰��Ʊ���걨��˰������㡣��ͬ��2�� |

||||

������ע����˰�˿��أ��С������ṩ��������Ӧ���ա������� ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��涨����˰������ʱ��ͼ�˰���������������������ܹ�˰����Ԥ��˰���������ڵ����ܹ�˰�����걨��˰����˰��Ӧ���չ�����Ŀ�ֱ�����Ԥ��˰�

��2.��˰��ת�ò�����Ӫ������Ҫ������Ʊ����һ����

|

���� |

��˰��ʽ |

ȡ�÷�ʽ |

Ԥ��˰�� Ԥ���� |

Ԥ��˰����� |

���۶� |

˰�ʣ������ʣ� |

��Ʊ���� |

|

һ�� ��˰�� |

һ���˰��2016��5��1�պ�ȡ�û�֮ǰȡ����Ըѡ��һ���˰��ʽ�ģ� |

���Խ� |

5% |

ӦԤ��˰��=(ȫ���ۿ�ͼ������-����������ԭ�ۻ���ȡ�ò�����ʱ������)÷(1+11%)×5% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

11% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ��Ʊ������Ӧ˰��������������д���������Ƽ����ݲ�Ȩ֤����루���ݲ�Ȩ֤��Ŀɲ���д������λ����д�����λ����ע��ע����������ϸ��ַ��������3�� |

|

�Խ� |

5% |

ӦԤ��˰��=ȫ���ۿ�ͼ������÷(1+11%)×5% |

|||||

|

����˰��2016��4��30��ǰȡ�ã� |

���Խ� |

5% |

ӦԤ��˰��=(ȫ���ۿ�ͼ������-����������ԭ�ۻ���ȡ�ò�����ʱ������)÷(1+5%)×5% |

��ȡ�õ�ȫ���ۿ�ͼ�����ü�ȥ����������ԭ�ۻ���ȡ�ò�����ʱ�����ۺ�����Ϊ���۶� |

5% |

��˰�����п��ߡ�ʹ����ֵ˰��Ʊ������ϵͳ�в����˰��Ʊ���ܿ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�������Ӧ˰��������������д���������Ƽ���Ȩ֤��ţ����ݲ�Ȩ֤��Ŀɲ���д������λ����д�����λ����ע��ע����������ϸ��ַ��ϵͳ�Զ���ӡ“�����˰”������������4�� |

|

|

�Խ� |

5% |

ӦԤ��˰��=ȫ���ۿ�ͼ������÷(1+5%)×5% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

|||

|

С��ģ��˰�ˣ��������幤�̻����۹����ס���������������۲������� |

����˰ |

���Խ� |

5% |

ӦԤ��˰��=(ȫ���ۿ�ͼ������-����������ԭ�ۻ���ȡ�ò�����ʱ������)÷(1+5%)×5% |

��ȡ�õ�ȫ���ۿ�ͼ�����ü�ȥ����������ʱԭ�ۻ���ȡ�ò�����ʱ�����ۺ�����Ϊ���۶� |

5% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ����������ڵ����ܵ�˰������������������߷�Ʊʱʹ����ֵ˰��Ʊ������ϵͳ�в����˰��Ʊ���ܿ��ߡ���ͬ��4�� |

|

�Խ� |

5% |

ӦԤ��˰��=ȫ���ۿ�ͼ������÷(1+5%)×5% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ����������ڵ����ܵ�˰������������������߷�Ʊʱ��ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰��Ʊ����ͬ��3�� |

|||

|

���ˣ������幤�̻����������ˣ� |

���Խ�ס�� |

����2������ |

�� |

�� |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

5% |

��ȡ�õ�ȫ���ۿ�ͼ������ȫ���������ڵ����ܵ�˰�������������ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

|

����2������ |

�� |

�� |

��˰ |

—— |

��ȡ�õ�ȫ���ۿ�ͼ������ȫ���������ڵ����ܵ�˰�������������ֵ˰��ͨ��Ʊ�� |

||

|

�Խ�����ס�� |

�� |

�� |

��˰ |

—— |

��ȡ�õ�ȫ���ۿ�ͼ������ȫ���������ڵ����ܵ�˰�������������ֵ˰��ͨ��Ʊ�� |

||

|

�������� |

ȡ�õIJ�����������ס���� |

�� |

�� |

��ȡ�õ�ȫ���ۿ�ͼ�����ü�ȥ����������ʱԭ�ۻ���ȡ�ò�����ʱ�����ۺ�����Ϊ���۶� |

5% |

���������ڵ����ܵ�˰�������������ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ��ʹ����ֵ˰��Ʊ������ϵͳ�в����˰��Ʊ���ܿ��ߡ�������5�� |

|

������ע�� 1.����������֮�����˰��ת����ȡ�õIJ�������Ӧ�������ڵ����ܵ�˰����Ԥ��˰���������ڵ����ܹ�˰�����걨��˰��2.��������ת����ȡ�õIJ��������������ڵ����ܵ�˰�����걨��˰��

��3.��˰�˳��ⲻ����Ӫ������Ҫ������Ʊ����һ����

|

���� |

��˰��ʽ |

Ԥ��˰��Ԥ���� |

Ԥ��˰����� |

���۶� |

˰�ʣ������ʣ� |

��Ʊ���� |

||

|

һ����˰�� |

һ���˰��������2016��5��1�պ�ȡ�û������2016��4��30��ǰȡ����Ըѡ��һ���˰��ʽ�ģ� |

3% |

ӦԤ��˰��=��˰���۶� ÷(1+11%)×3% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

11% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

||

|

����˰��2016��4��30��ǰȡ�ã� |

5% |

ӦԤ��˰��=��˰���۶� ÷(1+5%)×5% |

5% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

||||

|

С��ģ��˰�� |

����˰ |

���ⲻ�������������˳���ס���� |

5% |

ӦԤ��˰��=��˰���۶� ÷(1+5%)×5% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

5% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ����������ڵ����ܹ�˰������������������߷�Ʊʱ��ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰��Ʊ�� |

|

|

���幤�̻�����ס�� |

5������1.5% |

ӦԤ��˰��=��˰���۶� ÷(1+5%)×1.5% |

5������1.5% |

��˰�����п�����ֵ˰��ͨ��Ʊ������6�����������������7�����������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ����������ڵ����ܹ�˰�������뿪�ߣ������߷�Ʊʱ��ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰��Ʊ������ʱ˰����ѡ��1.5%��Ʊ���ӡ��ʾ“***”�� |

||||

|

���� ���� |

—— |

�����ס�� |

�� |

—— |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶� |

5% |

��ȡ�õ�ȫ���ۿ�ͼ������ȫ���������ڵ����ܵ�˰�������������ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

|

|

����ס�� |

�� |

—— |

5������1.5% |

|||||

������ע��1.����������֮�����˰�˳��ⲻ���������������ڵ���������ڵ���ͬһ�أ��С������ģ���������ڵ����ܹ�˰�����걨��˰�����������ڵ���������ڵز���ͬһ�أ��С������ģ��������ڵ����ܹ�˰����Ԥ��˰���������ڵ����ܹ�˰�����걨��˰��2.�������˳��ⲻ�������������ڵ����ܵ�˰�����걨��˰��3.��˰�˳��ⲻ���������п�����˰����ش�����ֵ˰��Ʊʱ��Ӧ�ڱ�ע��ע������������ϸ��ַ��4.ת���˸���2016��4��30��ǰǩ����������ͬ��ȡ�������Ϊ��2016��4��30��֮ǰȡ�õIJ�����������⣬����ѡ�����˰������5.��·��Ӫ��ҵ�е�һ����˰����ȡ�Ե�ǰ�����ĸ��ٹ�·�ij���ͨ�зѣ�����ѡ�����ü���˰����������3%�������ʼ���Ӧ��˰�6.�Ե�ǰ������һ����·��������·���š�բͨ�зѣ�����ѡ�����ü���˰����������5%�������ʼ��������ֵ˰��

��4.���ز�������ҵ��ȡԤ�տʽ�������п����ķ��ز���ĿӪ������Ҫ������Ʊ����һ����

|

���� |

��˰��ʽ |

Ԥ��˰��Ԥ���� |

Ԥ��˰����� |

���۶� |

˰�ʣ������ʣ� |

��Ʊ���� |

|

|

һ����˰�� |

һ���˰��2016��5��1�պ���4��30��ǰ������Ըѡ��ʹ��һ���˰��ʽ�ģ� |

3% |

ӦԤ��˰��=Ԥ�տ�÷��1+����˰�ʻ������ʣ�×3% |

��ȡ�õ�ȫ���ۿ�ͼ�����ã��۳��������۷��ز���Ŀ��Ӧ�����ؼۿ������������۶ ���۶�=��ȫ���ۿ�ͼ������-���������۳������ؼۿ÷��1+11%�� |

11% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ��������8�� |

|

|

����˰��2016��4��30��ǰ������Ŀ�� |

3% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶ |

5% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ����ͬ��8�� |

|||

|

С��ģ��˰�� |

����˰ |

3% |

ӦԤ��˰��=Ԥ�տ�÷��1+5%��×3% |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶ |

5% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ��������ܹ�˰������������������߷�Ʊʱ��ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰��Ʊ�� |

|

������ע��1.���ز�������ҵ��ȡԤ�տʽ�������п����ķ��ز���Ŀ���������ڵ����ܹ�˰����Ԥ��˰���������ڵ����ܹ�˰�����걨��˰��2.���ز�������ҵ����ֵ˰����˰��ּܵ�Ԥ��˰�3.���ز�������ҵ�ڵ�˰�������걨Ӫҵ˰δ���߷�Ʊ�ģ�Ӧ������Ӫҵ˰����˰ƾ֤���汸�飬���ڿ��ߵ���ֵ˰��ͨ��Ʊ��ע��ע��“�ѽ���Ӫҵ˰����˰ƾ֤����xxxx”��������˰�걨ʱ�����ڿ�����ֵ˰��ͨ��Ʊ�ĵ��£�����Ʊ���븺������������롣

��5.����������ҵӪ������Ҫ������Ʊ����һ����

|

���� ���� |

��˰������ |

��˰��ʽ |

���۶� |

˰�ʣ������ʣ� |

��Ʊ���� |

|

|

������Dz���� |

һ����˰�� |

һ���˰ |

���۶�=ȫ���ۿ�ͼ������÷��1+6%�� |

6% |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

|

|

����˰ |

���۶�=��ȫ���ۿ�ͼ������-���ù���λ֧����������DzԱ���Ĺ��ʡ�������Ϊ���������ᱣ�ռ�ס��������÷��1+5%�� |

5% |

��˰�����п��ߡ����ù���λ��ȡ����֧����������DzԱ�����ʡ�������Ϊ�������ᱣ�ռ�ס��������ķ��ã����ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ�� |

|||

|

С��ģ��˰�� |

����˰��ȫ� |

��ȡ�õ�ȫ���ۿ�ͼ������Ϊ���۶ |

3% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ��������ܹ�˰������������������߷�Ʊʱ��ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰��Ʊ�� |

||

|

����˰���� |

���۶�=��ȫ���ۿ�ͼ������-���ù���λ֧����������DzԱ���Ĺ��ʡ�������Ϊ���������ᱣ�ռ�ס��������÷��1+5%�� |

5% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ��������ܹ�˰������������������ù���λ��ȡ����֧����������DzԱ�����ʡ�������Ϊ�������ᱣ�ռ�ס��������ķ��ã����ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ�� |

|||

|

����� |

һ����˰�� |

һ���˰��ȫ� |

���۶�=��ȡ��ȫ���ۿ�ͼ������÷��1+6%�� |

�� |

��˰�����п��ߡ���ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

|

|

һ���˰���� |

���۶�=����ȡ��ȫ���ۿ�ͼ������-�����η�������ȡ��֧����������λ���߸��˵�ס�ѡ������ѡ���ͨ�ѡ�ǩ֤�ѡ���Ʊ�Ѻ�֧������������������ҵ�����η��ã�÷��1+6%�� |

6% |

��˰�����п��ߡ��Ե���˰�������η�������ȡ��֧����������λ���߸��˵�ס�ѡ������ѡ���ͨ�ѡ�ǩ֤�ѡ���Ʊ�Ѻ�֧������������������ҵ�����η��ã����ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ�� |

|||

|

С��ģ��˰�� |

����˰��ȫ� |

���۶�=��ȡ��ȫ���ۿ�ͼ������÷��1+3%�� |

�� |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ��������ܹ�˰�����������������ȡ�õ�ȫ���ۿ�ͼ������ȫ�����ֵ˰ר�÷�Ʊ����ֵ˰��ͨ��Ʊ�� |

||

|

����˰���� |

���۶�=����ȡ��ȫ���ۿ�ͼ������-�����η�������ȡ��֧����������λ���߸��˵�ס�ѡ������ѡ���ͨ�ѡ�ǩ֤�ѡ���Ʊ�Ѻ�֧������������������ҵ�����η��ã�÷��1+3%�� |

3% |

��˰�����п�����ֵ˰��ͨ��Ʊ������������������п�����ֵ˰��ͨ��Ʊ����Ҫ������ֵ˰ר�÷�Ʊ�ģ��������ܹ�˰����������������Ե���˰�������η�������ȡ��֧����������λ���߸��˵�ס�ѡ������ѡ���ͨ�ѡ�ǩ֤�ѡ���Ʊ�Ѻ�֧������������������ҵ�����η��ã����ÿ�����ֵ˰ר�÷�Ʊ�����Կ�����ͨ��Ʊ�� |

������1��A������˾Ϊһ����˰�ˣ�����һ���˰��ʽ���㡣��ȡB��˾���̿�100��Ԫ��������ֵ˰ר�÷�Ʊ�����������˰����˰������£�˰��=1000000÷��1+11%��×11%=99099.10Ԫ�����=1000000-99099.10=900900.90Ԫ��������������˰�����ֵ˰ר�÷�Ʊ��B��˾ȡ����ֵ˰ר�÷�Ʊ���Եֿ۽���˰��99099.10Ԫ��

������ע����ע�������������������أ��С���������Ŀ���ơ�

������2��A������˾Ϊһ����˰�ˣ����ü���˰��ʽ����ȡB��˾���̿�100��Ԫ��֧��C��˾�ְ���80��Ԫ��������ֵ˰ר�÷�Ʊ�����������˰����˰������£�˰��=1000000÷��1+3%��×3%=29126.21Ԫ�����=1000000-29126.21=970873.79Ԫ��������������˰�����ֵ˰ר�÷�Ʊ��B��˾ȡ����ֵ˰ר�÷�Ʊ���Եֿ۽���˰��29126.21Ԫ��A������˾�걨��������˰���1000000-800000��÷��1+3%��×3%=5825.24Ԫ��

������ע����ע�������������������أ��С���������Ŀ���ơ�

������3��A��˾Ϊһ����˰�ˣ�������2016��5��1�պ��루�Խ�������1�ף�ȡ�ú�˰����200��Ԫ��������ֵ˰ר�÷�Ʊ�����������˰����˰������£�˰��=2000000÷��1+11%��×11%=198198.20Ԫ�����=2000000-198198.20=1801801.80Ԫ��������������˰�����ֵ˰ר�÷�Ʊ��

���������Ӧ˰����������������д���������Ƽ����ݲ�Ȩ֤����루���ݲ�Ȩ֤��Ŀɲ���д������λ������д�����λ����ע����ע����������ϸ��ַ��

������4��A��˾Ϊһ����˰�ˣ�������2016��4��30��ǰ���뷿��1��B��˾��ȡ�ú�˰����200��Ԫ����������ԭ��120��Ԫ��ѡ�����˰������������ֵ˰ר�÷�Ʊ����Ʊ���߷������£����ȣ����뿪Ʊҳ�棬���ҳ���Ϸ�“���”��ť���ڶ�����¼��۳���120��Ԫ������������Ʊ�����¼�뺬˰���۶�200��Ԫ��ϵͳ�Զ����������˰����˰���д����Ӧ���Σ�������̣�˰��=��2000000-1200000��÷��1+5%��×5%=38095.24Ԫ��������˰��=2000000-38095.24=1961904.76Ԫ����

���������Ӧ˰����������������д���������Ƽ���Ȩ֤��ţ����ݲ�Ȩ֤��Ŀɲ���д������λ������д�����λ����ע����ע����������ϸ��ַ��ϵͳ�Զ���ӡ“�����˰”������

������5�������������乺��д��¥һ��B��˾������Ϊһ����˰�ˣ�ȡ�ú�˰����100��Ԫ����������ԭ��70��Ԫ�����˰�����������ֵ˰ר�÷�Ʊ����Ʊ���߷������£����ȣ����뿪Ʊҳ�棬���ҳ���Ϸ�“���”��ť���ڶ�����¼��۳���70��Ԫ������������Ʊ�����¼�뺬˰���۶�100��Ԫ��ϵͳ�Զ����������˰����˰���д����Ӧ���Σ�������̣�˰��=��10��0000-700000��÷��1+5%��×5%=14285.71Ԫ��������˰��=1000000-14285.71=985714.29Ԫ����

����1�������Ӧ˰����������������д���������Ƽ����ݲ�Ȩ֤����루���ݲ�Ȩ֤��Ŀɲ���д����2����λ������д�����λ��3����ע������д���۲�������˰�˵����ơ���˰��ʶ��ţ�������֯�������롢������д����֤���룩��ע����������ϸ��ַ��ϵͳ�Զ���ӡ“�����˰”������4��˰����ش�����ֵ˰��Ʊ��“���۷�����”����д����˰��������ƣ�“���۷������м��˺�”����д˰����˰ƾ֤�ֹ켰�����ϵͳ˰Ʊ���루��˰�����ɲ���д����

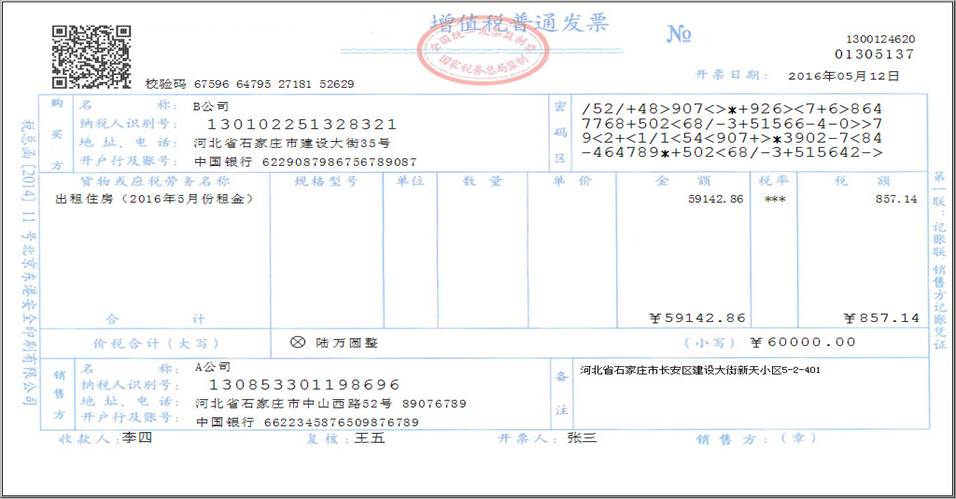

������6��A��˾ΪС��ģ��˰�ˣ�����һ������ס����B��˾����ȡ5�·����60000Ԫ�����п��ߣ���������ֵ˰��ͨ��Ʊ����Ʊ���߷������£����ȣ�ѡ����ϵͳ�������ʼ���1.5%���տ�Ʊ���ܡ��ڶ��������¼�뺬˰���۶��������ϵͳ�Զ�����˰��ͽ�����˰����������̣�˰��=60000÷��1+5%��×1.5%=857.14Ԫ��������˰��=60000-857.14=59142.86Ԫ����

������ע����ע�����ⲻ������ϸ��ַ��

������7��Զ����ó����˾ΪС��ģ��˰�ˣ�����һ������ס����B��˾����ȡ5�·����60000Ԫ����ס�����ڵ����ܹ�˰�������������ֵ˰ר�÷�Ʊ����Ʊ���߷������£����ȣ�ѡ����ϵͳ�������ʼ���1.5%���տ�Ʊ���ܡ��ڶ��������¼�뺬˰���۶��������ϵͳ�Զ�����˰��ͽ�����˰����������̣�˰��=60000÷��1+5%��×1.5%=857.14Ԫ��������˰��=60000-857.14=59142.86Ԫ����

������ע������д���ⲻ������˰�˵����ơ���˰��ʶ��ţ�������֯�������롢������д����֤���룩��ע����������ϸ��ַ�� “���۷�����”����д����˰��������ƣ�“���۷������м��˺�”����д˰����˰ƾ֤�ֹ켰�����ϵͳ˰Ʊ���루��˰�����ɲ���д����

������8��A���ز���˾��һ��¥��˰�ϼ�1000��Ԫ���۸�M��˾��������ֵ˰ר�÷�Ʊ�������۳������ؼۿ�100��Ԫ�����������˰����˰������£�˰��=10000000÷��1+11%��×11%=990990.99Ԫ�����=10000000-990990.99=9009009.01Ԫ����������������˰����˰�����ֵ˰ר�÷�Ʊ��M��˾ȡ����ֵ˰ר�÷�Ʊ���Եֿ۽���˰��990990.99Ԫ��

���������Ӧ˰����������������д���������Ƽ����ݲ�Ȩ֤����루���ݲ�Ȩ֤��Ŀɲ���д������λ������д�����λ����ע����ע����������ϸ��ַ��

�����ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��֮�壩

����һ�����ڵ䵱�Ƿ������ṩ���ڷ�������䵱��ָ�������䶯�����Ʋ�Ȩ����Ϊ������Ѻ���߽��䷿�ز���Ϊ�����Ѻ���䵱�У�����һ���������ã�ȡ�õ��𣬲���Լ��������֧��������Ϣ������������ص������Ϊ���䵱���ṩ�ĵ䵱��������“���ڷ���”�е�“�������”�����ջص�������ŵ���IJ���������Ϣ��Ӧ����Ϣ���ֵ����������ֵ˰��

�����������ڽ綨��������ֵ˰�����Ϣ��������ݡ�Ӫҵ˰������ֵ˰�Ե��й�����Ĺ涨���������Ϣ���ڲ�������ֵ˰��Ŀ�������Ϣ��ָ���ա��л�������ҵ���з����Ĺ涨��������Ժ����ҵ�ල����������������������չ��ڴ��ҵ��Ľ��ڻ���֧���Ĵ����Ϣ��

�����������ڹ������������˰��ֿ�������ݡ�Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������ֵ˰һ����˰�˽��ܴ���������˰��ô�����˰���п۳���ͬʱ���ܴ����������֧������ñʴ���ֱ����ص�Ͷ���ʹ��ʷѡ������ѡ���ѯ�ѵȷ��ã������˰��Ҳ���ô�����˰���еֿۡ�

�����ġ��������з���4��21����4��30���ڼ����Ϣ����Ӧ������ֵ˰����Ӫҵ˰���⡶������ ����˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե��֪ͨ������˰��2016��36�ţ��涨��ȫ���ƿ�Ӫ�����Ե�ʵʩʱ���2016��5��1����ʼ��2016��4��30����ǰ����Ϣ���������Ե�ǰ������ҵ��Ӧ�ڵ�˰���ؽ���Ӫҵ˰��2016��5��1���Ժ����Ϣ�����ڹ�˰���ؽ�����ֵ˰��

�����塢���ڽ��ڻ����Խ�Ϣ����90���ڷ�����Ӧ��δ����Ϣ������ֵ˰���������ҵ���Ŵ�����Խ�Ϣ����90���ڷ�����Ӧ��δ����Ϣ�����й涨������ֵ˰���Խ�Ϣ����90�������Ӧ��δ����Ϣ�ݲ�������ֵ˰����ʵ���յ���Ϣʱ���涨������ֵ˰��

������������Ӫ��������������ʵ��ƽ�ȹ����ҵ�����ֵ˰��˰�������������ϵͳ��ʵ��������5-6�·�˰����걨��2016��6��30��ǰ����������ʵ��ƽ�ȹ����ҵ�������걨������ֵ˰��2016��7��1�պ���������ʵ��ƽ�ȹ����ҵ��������1������Ϊ��˰���Ĺ涨��

�����ߡ���������ת�����Ʋ�Ʒ���������ֵ˰��������ת�����Ʋ�Ʒȡ�õ����水��“������Ʒת��”������ֵ˰��������Ʒת�ã����������ۿ۳�����ۺ�����Ϊ���۶�Ҳ��ÿ�����ֵ˰ר�÷�Ʊ��

����ת�ý�����Ʒ���ֵ��������ӯ����ֺ�����Ϊ���۶����ֺ���ָ���ɽ�ת��һ��˰��������ת�ý�����Ʒ���۶���֣�����ĩʱ�Գ��ָ���ģ�����ת����һ�������ȡ�

�����ˡ�����ũ��С�������Ϣ����������ֵ˰����2016��12��31��ǰ�����ڻ�������ũ��С�������Ϣ����������ֵ˰��С������ָ�����Ҹ�ũ����������ܶ���10��Ԫ�������������µĴ��

�����š����ںӱ�ʡ��ѧ������Ϣ����������ֵ˰������ݡ�Ӫҵ˰������ֵ˰�Ե�������ߵĹ涨���Ĺ涨��������ѧ������Ϣ����������ֵ˰���ӱ�ʡ��ѧ�������ڹ�����ѧ������ڻ���ȡ�õ���Ϣ����������ֵ˰���⡣

����ʮ�����ڽ��ڻ�����չ����Ѻʽ���뷵�۽�����Ʒ��Ϣ����������ֵ˰���ⰴ�ա������� ����˰���ֹܾ��ڽ�һ����ȷȫ���ƿ�Ӫ�����Ե����ҵ�й����ߵ�֪ͨ������˰��2016��46�ţ��涨�����ڻ�����չ����Ѻʽ���뷵�۽�����Ʒ��Ϣ�������ڽ���ͬҵ������Ϣ���룬��������ֵ˰��

������Ѻʽ���뷵�۽�����Ʒ����ָ����˫�����е���ծȯ�Ƚ�����ƷΪȨ����Ѻ��һ�ֶ����ʽ���ͨҵ��

����ʮһ������ũ���������ṩ���ڷ����Ƿ����ѡ�����˰����������ݡ������� ����˰���ֹܾ��ڽ�һ����ȷȫ���ƿ�Ӫ�����Ե����ҵ�й����ߵ�֪ͨ������˰��2016��46�ţ��涨��ũ�������硢�������С�ũ���ʽ����硢������ҵ����ȫ�ʷ��������Ĵ��˾�����˻������أ��ؼ��С������죩�������µ�����ũ��������к�ũ����ҵ�����ṩ���ڷ������룬����ѡ�����ü���˰��������3%�������ʼ��������ֵ˰��

����ʮ�������ڱ��չ�˾���˴���ҵ��Ʊ�������Ᵽ�չ�˾������Ϊ�����˻��ܴ�����ֵ˰��Ʊ����δ����С��ҵ���Ĵ����ˣ�������Ϊ����˰������ֵ˰��ͨ��Ʊ���Գ���С��ҵ���Ĵ����ˣ����������ƱʱӦ���涨������ֵ˰���Դ������еĸ��幤�̻����ɰ��涨Ϊ�����������ֵ˰ר�÷�Ʊ�����չ�˾�ɸ�����Ҫ����������˰����ط���������ܴ���������Ʊ��

����������ҵͬ�����ʵ�ҵ��ɱ��������涨ִ�С�

����ʮ�������ڱ��չ�˾���۱���ʱ���ʹ���Ʒ������ֵ˰���Ᵽ�չ�˾���۱���ʱ���������Ϳͻ��Ĵ���Ʒ���絶�ߡ����Ϳ��Ȼ��������ͬ���۴�����

����ʮ�ġ����ڱ��չ�˾��չ���������������ٱ�ҵ�������Ᵽ�չ�˾��չ���������������ٱ�ҵ�����ղ�Ʒ��ת����ת���������ֱ����������֧����

����ʮ�塢���ڱ��չ�˾���۸�������˰������˰������������ֵ˰���Ᵽ�չ�˾���۸�������˰������˰�����Ѱ����ʹ�������������ֵ˰��

����ʮ�������ڱ������˻�õı����⸶�Ƿ�������ֵ˰������ݡ�Ӫҵ˰������ֵ˰�Ե��й�����Ĺ涨�����������˻�õı����⸶�����DZ������˷���Ӧ˰��Ϊȡ�õ����룬��ˣ���������ֵ˰���շ�Χ��

����ʮ�ߡ�����Ϊ���ڻ����ṩ�ı��շ���������ֵ˰������ݡ��羳Ӧ˰��Ϊ������ֵ˰��˰�ʺ���˰���ߵĹ涨�������ڵĵ�λ����Ϊ���ڻ����ṩ�ı��շ��������ڻ��ﱣ�պͳ������ñ���������ֵ˰��

����ʮ�ˡ����ڱ��չ�˾�����һ���������������ղ�Ʒȡ�õı�������������ֵ˰������ݡ�Ӫҵ˰������ֵ˰�Ե�������ߵĹ涨�������չ�˾�����һ���������������ղ�Ʒȡ�õı�������������ֵ˰��

����һ���������������գ���ָ�����ڼ�Ϊһ���ڼ����Ϸ������������ٱ��ա���������գ��Լ������ڼ�Ϊһ���ڼ����ϵĽ������ա�

�������ݡ������� ����˰���ֹܾ��ڽ�һ����ȷȫ���ƿ�Ӫ�����Ե����ҵ�й����ߵ�֪ͨ ������˰��2016��46�ţ��涨��һ���ڼ����Ϸ����������������ջ�������������գ������������ָ����������������ա�

����ʮ�š����ڱ��չ�˾���ճ���˰�������˰����Ϣ������ݡ�����˰���ֲܾƲ���Ϊ˰˾����Ӫ��������ʵ�ó���˰�������йط�Ʊ��Ϣ������֪ͨ����˰�ܲ��б㺯��2016��46�ţ�Ҫ���չ�˾���յij���˰˰����Ϣ�ڿ�����ֵ˰��Ʊʱ��Ҫ�ڱ�ע����ע����������Ϣ���������յ��š�˰�������ڣ���ϸ���£������ճ���˰�����ɽ𡢺ϼƵȡ�

������ʮ�����ڲƲ����չ�˾ʵ���⸶����˰��ֿ�����Ʋ����չ�˾����ֵ˰һ����˰�ˣ������������������⸶ʱ����������ȡ�õ���ֵ˰ר�÷�Ʊ�����Եֿ۽���˰�

�����ӱ�ʡ����˰��ֹ���ȫ���ƿ�Ӫ�����й���������Ľ��֮����

����һ��Ӫ�����Ե���˰�˷������߹涨ѡ�����˰���������������ȫ�����ܹ淶�Լ���˰����淶����ع涨����ֵ˰һ����˰�����������ض��Ļ�����ṩӦ˰������˰�����������ü��װ취���������ֵ˰�ģ�Ӧ��ѡ�����˰�취���걨���걨ʱ���ṩ����������б�������������ʱӦ�ṩ�������ϣ���1������ֵ˰һ����˰�˼������ձ�������2 �ݡ�

������2��һ����˰��ѡ����װ취���ձ�������˵����

������3��ѡ��������յIJ�Ʒ���������������֤�����ϣ�������ҵ����������֤�����ϡ�

��������һ����˰�˳��ⲻ������ѡ�����ü���˰������֤�����ϵ�������˰���ṩ��������Ӫ�������������2016��4��30��ǰȡ�ã������Խ����IJ�������ѡ�����ü������ռ�˰�������б���ʱ�����ṩ“��������Ȩ֤”��������Ȩ֤�飩 ����ȡ�ã������Խ����ò������ĺ�֤ͬ���ò�������2016��4��30��ǰȡ�á����ڿ�ԭ�����ṩ�������ϵģ���˰�����ṩ��Ч�Ļ�ƺ���ƾ֤��ƾ�ò��������˲��ϼ�¼������������Ϊ֤�����ϡ�

������˰���ṩ��������Ӫ�������������2016��4��30��ǰ�Խ��IJ�������ѡ�����ü������ռ�˰�������б���ʱ�����ṩ����������2016��4��30��ǰ�ġ���������ʩ������֤��֤���ò�������2016��4��30��ǰ�Խ���δȡ�á���������ʩ������֤���ģ����ṩ����������2016��4��30��ǰ�Ľ������̳а���ͬ��Ϊ֤�����ϡ����ڿ�ԭ�����ṩ�������ϵģ���˰�����ṩ��Ч�Ļ�ƺ���ƾ֤��ƾ�ò��������˲��ϼ�¼������������Ϊ֤�����ϡ�

������˰�˽�2016��4��30��ǰ����IJ���������ת��ģ�ѡ�����ü������ռ�˰�������б���ʱ�����ṩ����ò������ĺ�֤ͬ���ò�������2016��4��30��ǰ���롣��˰��2016��5��1��֮������IJ���������ת��ģ�����ѡ�����ü������ռ�˰������

��������2016��5��1�պ���˰�˹����������ڲ������ڽ�������ֵ˰����˰��ֿ�������˰��2016��5��1�պ��������Ʒ��������������½����������������ڸĽ������������ɡ�װ�β����������Ӳ�����ԭֵ����50%�ģ������˰������������˰���еֿۡ�����ֿ۱���Ϊ60%���ڶ���ֿ۱���Ϊ40%.������2�������˰���еֿ۵Ĺ��������ָ���ɲ�����ʵ��IJ��Ϻ��豸����������װ�β��Ϻ���ˮ����ů��������ͨ�硢������ͨѶ��ú��������������յ������ݡ����������ܻ�¥���豸��������ʩ��

������˰�˹���Ļ�����;�����ģ����ڹ��뵱�ڰ��涨ֱ�ӵֿ۽���˰������ѵֿ۽���˰��Ļ������ڲ������ڽ�����ʱ��Ӧ�����û����Ӧ���ѵֿ۽���˰��40%�IJ��֣��ڻ������õ���ת��Ϊ���ֿ۽���˰�����ת���������13�������еֿۡ�

�����ġ���˰��ΪETC����ֵ��ȡ�ò���Ʊ����ֵ˰����˰��ֿ�����2016��5��1����7��31�գ�һ����˰��֧���ĵ�·���š�բͨ�зѣ���ƾȡ�õ�ͨ�зѷ�Ʊ����������Ʊ�ݣ���ע�����շѽ�����ɵֿ۵Ľ���˰���˰��ΪETC����ֵ��ȡ�ò���Ʊ�ݵģ����ü���ֿ۽���˰�

�����塢��˰�����ó��Ϊ�綯�����ṩ������������ֵ˰������˰�����ó���ȳ���豸Ϊ�綯�������綯���г��ȵ綯��ͨ���ߣ��ṩ�ij�����ʵ���������۵�������Ϊ��Ӧ�������۵�����Ʒ������ֵ˰��

����������˰���ṩ�ĵ��ݱ�������������ֵ˰������ݱ������������ɷ���������ֵ˰��

�������ɷ�����ָ�Խ������������������ӹ̡����������ơ�ʹ֮�ָ�ԭ����ʹ�ü�ֵ�����ӳ���ʹ�����Ĺ�����ҵ�������ǹ��ɲ�����ʵ����豸����˰���ṩ���ݱ����������ڽ��������е����ɷ���

�����ߡ���ҵ��˾��ˮ�粿�Ŵ��յ�ˮ���������ֵ˰������ҵ��˾����ˮ��ѿ��ݰ�����ҵ���ԭ�����գ�ͬʱ�߱����������ģ���������ֵ˰����1����ҵ��˾���渶�ʽ𣻣�2������ˮ��˾��������˾�ȣ������������������Ʊ���߸��ͻ���������ҵ��˾�����Ʊת�����ͻ���ˮ�粿�Ŷ���ҵ��˾������ֵ˰��Ʊ����ҵ��˾��ˮ�����۸��û���ҵ�����ģ�ʵ��������ҵ��˾����ˮ���Ӧ˰��Ϊ��Ӧ������ֵ˰����ҵ��˾����ˮ�磬���Կ�����ֵ˰��Ʊ��

�����ˡ�ת������ʹ��Ȩ�����س���������ֵ˰��������ʹ��Ȩ���������ʲ���ת������ʹ��Ȩ����˰��11%.��ת�ý�������߹�����ʱһ��ת������ռ����ʹ��Ȩ�ģ��������۲�����������ֵ˰������˰��11%.��˰���Ծ�Ӫ����ʽ�����س��������ʹ�ã����ղ�������Ӫ�����������ֵ˰������˰��11%.�š��õ�ҵ����ʳҵ��˰�����۷��ֳ����ѵ�ʳƷ������ֵ˰���ⰴ�ա�����˰���ֹܾ����õ�ҵ����ʳҵ��˰������ʳƷ�й�˰������Ĺ��桷��2011���62�ţ��͡�����˰���ֹܾ����õ�ҵ����ʳҵ��˰�����۷��ֳ�����ʳƷ��ֵ˰�й�����Ĺ��桷��2013���17�ţ�����ع涨���õ�ҵ����ʳҵ��˰�����۷��ֳ����ѵ�ʳƷ�����ڲ�����������ֵ˰Ӧ˰��Ϊ����ѡ����С��ģ��˰�˽�����ֵ˰��“������������ֵ˰Ӧ˰��Ϊ”���ԡ�����˰���ֹܾ�����ȷ����ֵ˰һ����˰���ʸ��϶������취����������������֪ͨ������˰����2010��139�ţ��еĹ涨�����ļ��涨���϶��취�������ڣ����������Ʋ���������Ӧ˰��Ϊ����ҵ����ָ����ֵ˰��˰�ˣ�����������Ӧ˰��Ϊ��ָ��żȻ������ֵ˰Ӧ˰��Ϊ��ȫ��Ӫ�������Ѳ����ڷ���ֵ˰��˰�ˡ�

������ˣ��õ�ҵ����ʳҵһ����˰�����۷��ֳ����ѵ�ʳƷ�������ۻ�������17%��˰�ʡ�

����ʮ��ˮ�����̵�λ���û���ȡ��ˮ������ˮ��������ֵ˰������ݡ�����˰���ֹܾ���ˮ������ˮ��������ת˰���������������˰����2007��461�ţ�“ˮ�����̵�λ���û���ȡ��ˮ������ˮ�ѣ����������û��ṩ��Ȼˮ��Ӧ����ȡ�õ����룬Ӧ������ҵ˰Ŀ����Ӫҵ˰”�Ĺ涨��

����Ӫ������ˮ�����̵�λ���û���ȡ��ˮ������ˮ�ѣ��ݰ��������ҵ�е������������������ֵ˰��

����ʮһ����˰��2016��5��1��ǰǩ������δִ����ϵ����ζ�������ͬѡ�����˰�������⡶Ӫҵ˰������ֵ˰�Ե�ʵʩ�취������2��һ�������������涨��������Ӫ�����Ե�֮��ǰǩ������δִ����ϵ����ζ�������ͬ����ѡ�������ڼ���˰������˰������������“ԭӪҵ˰������ֵ˰�Ե�ʵʩ�취”��“�Ե���˰���ڱ������Ե�ʵʩ֮�գ�2013��8��1�գ�ǰǩ������δִ����ϵ�����ͬ���ں�ͬ������֮ǰ��������Ӫҵ˰���߹涨����Ӫҵ˰”���ߵ�������2016��5��1��ȫ��ʵʩӪ������Ӫҵ˰�Ѿ�ȫ��������ֵ˰����˶���2013��8��1��ǰ�����ζ�������ͬ���������ѡ�����˰������˰�Ĺ������ߡ�

������ʡ��2013��8��1����ʵʩӪ�����Ե㣬���ζ�������������Ӫ������Χ�����ԣ���˰��2013��8��1��ǰǩ������δִ����ϵ����ζ�������ͬ�ſ���ѡ�����˰������˰��

����ʮ������ҵ������˾��ȡԤ�տʽ��ȡҵ����ҵ��ȷ����˰������ʱ��������˰�˷���Ӧ˰��Ϊ���������ۿ������ȡ����ȡ���ۿ���ƾ�ݵĵ���Ӧȷ����˰���������ȿ��߷�Ʊ�ģ����߷�Ʊ�ĵ���Ӧȷ����˰��������

���������������ۿ���ȷ��Ӧ˰��Ϊ��˰������ʱ��ģ�Ӧ�Է���Ӧ˰��ΪΪǰ�ᡣ��ҵ������˾Ԥ�յ���ҵ�ѣ������ڷ���Ӧ˰��Ϊ֮ǰ�յ��Ŀ���������������ۿ�����ܰ��ո�ʱ��ȷ����˰����������ҵ������˾��ȡԤ�տʽ��ȡҵ����ҵ�ѵģ�Ӧ���շ���Ӧ˰��Ϊ��ʱ�䣬����ȷ���������룻�ȿ��߷�Ʊ�ģ��ڿ��߷�Ʊ�ĵ���ȷ���������롣

����ʮ����Ӫ����������ҵ�����Ļ���ҵ�����������ݡ������� ����˰���ֹܾ���Ӫҵ˰������ֵ˰�Ե��й��Ļ���ҵ������������չ�������IJ���֪ͨ������˰��2016��60�ţ����ṩ���ַ���ĵ�λ����Ӧ���չ涨�����Ļ���ҵ����ѡ������ṩ���ַ���ȡ�õļƷ����۶��˰���ṩ���ַ���ȡ�õ�ȫ����˰�ۿ�ͼ�����ã���3%�ķ��ʼ������ַ���Ӧ�ɷѶ

����ʮ�ġ�������ҵ���۸�����λ�ı��ղ�Ʒ�Կ���ֵ˰ר�÷�Ʊ���Ᵽ����ҵ���۱��ղ�Ʒ������λ�ģ��������п�����ֵ˰ר�÷�Ʊ����ֵ˰ר�÷�Ʊ�Ĺ�����д����λ���ƣ�����λ����ƾ����ֵ˰ר�÷�Ʊ�걨�ֿ���ֵ˰����˰�