新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

产品定价方法

1、以成本为基础的定价方法

特点:只关注企业成本状况而不考虑市场需求状况。

|

|

含义

|

构成

|

优劣

|

|

全部成本费用

|

企业为生产、销售一定种类和数量的产品所发生的所有成本和费用总额

|

制造成本和管理费用、销售费用及财务费用等各种期间费用

|

既可以保证简单再生产的正常进行,又可使劳动者为社会劳动所创造的价值得以全部实现

|

|

制造成本

|

指企业为生产产品或提供劳务等发生的直接费用支出

|

直接材料、直接人工和制造费用

|

不包括各种期间费用,所以制造成本定价不利于企业简单再生产的继续进行

|

|

变动成本

|

在特定的业务量范围内,其总额会随业务量的变动而变动的成本

|

变动制造成本和变动期间费用

|

作为增量产量的定价依据,但不能作为一般产品定价依据

|

价格=单位成本+单位税金+单位利润=单位成本+价格×税率+单位利润

价格×(1-税率)=单位成本+单位利润

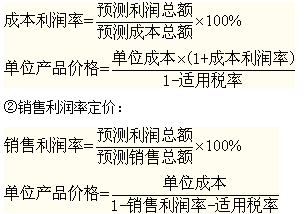

(1)全部成本费用加成定价法:

在工业企业一般是根据成本利润率,而在商业企业一般是根据销售利润率。

①成本利润率定价:

提示:单位成本是指单位全部成本费用,可以用单位制造成本加上单位产品负担的期间费用来确定。

(2)保本点定价法:

![]()

是按照刚好能够保本的原理来制定产品销售价格。

提示:确定的是最低销售价格

(3)目标利润法:

根据预期目标利润和产品销售量、产品成本、适用税率等因素来确定产品销售价格。

![]()

或: ![]()

(4)变动成本定价法:

企业在生产能力有剩余的情况下增加生产一定数量的产品所应分担的成本。这些增加的产品可以不负担企业的固定成本,只负担变动成本(变动成本是指完全变动成本,包括变动制造成本和变动期间费用)

![]()

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载