新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年中级会计职称考试备考已开始,为了使大家的备考更有针对性,正保会计网校为大家整理了《财务管理》第三章知识点,希望对大家有所帮助,祝大家备考愉快!

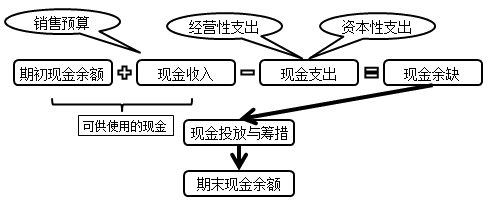

【知识点】:现金预算

【例题·计算分析题】A企业正在着手编制2014年1月份的现金预算。有关资料如下:

(1)2013年末现金余额为8000元;

(2)2013年末有息负债余额为12000元,已知年利率4%,按季支付利息;

(3)2013年末应收账款4000元,预计月内可收回80%;

(4)预计销售产品10000件,每件5元,增值税率17%,预计月内销售的收款比例为50%;

(5)需要采购材料的成本为8000元,增值税率17%,70%当月付现,其余下月付现;

(6)2013年末应付账款余额5000元,付款政策同(5);

(7)月内以现金支付直接人工8400元;

(8)制造费用、销售费用和管理费用付现13854元;

(9)购买设备支付现金20900元;

(10)所得税按照季度预交,在季度末支付,每次支付3000元;

(11)公司的筹资政策:企业现金不足时可向银行借款,借款金额为100元的整数倍数,年利率为6%,按月支付利息,借款在期初,还款在期末;

(12)要求月末现金余额介于5000~5100元之间。

要求:(1)计算可供使用现金。

(2)计算现金支出总额。

(3)计算现金余缺数值。

(4)确定向银行借款或归还银行借款的数额。

【答案】(1)计算可供使用现金:

可供使用现金

=8000+4000×80%+10000×5×(1+17%)×50%

=40450(元)

(2)计算现金支出总额:

采购材料支出=8000×(1+17%)×70%+5000=11552(元)

现金支出总额=11552+8400+13854+20900=54706(元)

(3)计算现金余缺数值:

现金余缺=40450-54706=-14256(元)

(4)确定向银行借款或归还银行借款的数额:

假设需要借入W元,则1月份支付的利息=W×6%/12=0.005W

存在下列关系式:5000<-14256+W-0.005W<5100

19353<W<19453

由于借款额为100元的整数倍数,因此,应该借款19400元。

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载