新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了方便备战2015注册会计师考试的学员,正保会计网校为大家整理了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

知识点:财务战略的确立

(1)筹资来源

融资方式

|

融资方式

|

优点

|

不足

|

|

|

内部融资

|

管理层自主性强,比如并不需要像债权融资那样向银行披露自身的战略计划或者像股权融资那样向资本市场披露相关信息;

可以降低融资成本。 |

融资数量有限;

股东看到企业的留存利润会预期下一期或将来的红利,这就要求企业有足够的盈利能力。 |

|

|

股权融资

|

经常面对的是企业现在的股东,按照现有股东的投票权比例进行新股发行,新股发行的成功取决于现有股东对企业前景的看好(配股);

没有固定的股利支付压力,适宜于大量资金需求。 |

引起控制权的变更;

成本比较高。 |

|

|

债权融资

|

贷款

|

与股权融资相比,融资成本较低、融资的速度也较快,并且方式也较为隐蔽。

|

限制较多

额度有限 需要按期还本付息,对企业的压力大 |

|

租赁

|

不需要额外融资,因为融资需要付出成本;

租赁很有可能使企业享有更多的税收优惠; 租赁可以增加企业的资本回报率。 |

企业使用租赁资产的权利是有限的,因为资产的所有权不是企业的。

|

|

|

资产销售融资

|

简单易行,并且不用稀释股东权益。

|

没有回旋余地;

如果销售的时机选择得不准,销售的价值就会低于资产本身的价值。 |

|

(2)资本成本与最优资本结构

融资成本——【股权融资成本的估计】

|

资本资产定价模型

|

企业权益资本成本等于无风险资本成本加上企业的风险溢价,因而企业的资本成本可以计算为无风险利得与企业风险溢价之和。

|

|

用无风险利率估计权益资本成本

|

企业首先要得到无风险债券的利率值,然后企业再综合考虑自身企业的风险在此利率值的基础上加上几个百分点,最后就是按照这个利率值计算企业的权益资本成本。

|

融资成本——【长期债务资本成本】

等于各种债务利息费用的加权平均再扣除税收的效应。

【加权平均资本成本(WACC)】:

权益资本成本与长期债务资本成本的加权平均。

WACC=长期债务成本×长期债务总额/总资本+权益资本成本×权益总额/总资本

(2)资本成本与最优资本结构

最优资本结构

资本结构是权益资本与债务资本的比例。

最优资本结构:加权平均资本成本最低,企业价值最大。

(3)股利分配政策——【决定股利分配的因素】

留存供未来使用的利润的需要;

分配利润的法定要求:

弥补之前年度的亏损、依法提取法定公积金等;

债务契约中的股利约束;

企业的财务杠杆;

企业的流动性水平;

即将偿还债务的需要;

股利对股东和整体金融市场的信号作用。

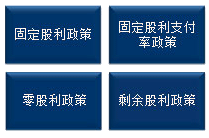

(3)股利分配政策——【实务中的股利政策】

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载