新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:融资租赁的决策分析

财务管理主要讨论融资租赁,尤其是承租方的租赁分析。

一项租赁合同,只要是长期的、不可撤销租赁,在财务上都属于融资租赁,需要采用融资租赁的决策分析方法,不管会计上是否需要资本化,也不管它在税务上是否可以直接扣除。

一、承租人分析的基本方法

1.判断租赁合同的税务性质

租金能否全额直接抵税,要看租赁合同是否符合税法有关规定。

我国税法遵从会计准则关于融资租赁的认定标准。

以下分析假定租赁符合可直接抵税的规定。

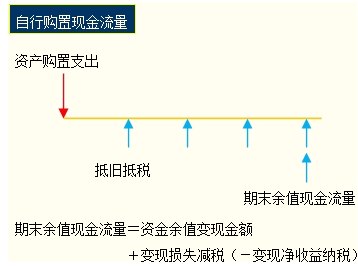

2.确定租赁与自行购置的差量现金流量

【提示】

(1)租赁资产成本包括其买价、运输费、安装调试费、途中保险等全部购置成本。具体范围要根据合同内容确定。有时,承租人自行支付运输费、安装调试费和途中保险费等,则出租人只为租赁资产的买价融资,则“租赁资产购置成本”仅指其买价。

(2) 若合同约定设备日常维护保养等营运成本由承租人承担,营运成本是非相关流量。若合同约定设备日常维护保养等营运成本由出租人承担,则“避免承担的税后设备营运成本”应当作为租赁期的现金流入考虑。

3.确定折现率

|

流量 |

折现率 |

| 租赁期现金流量 | 是个曾经长期讨论的问题。多数人倾向于: 租赁期现金流量折现率应采用“有担保债券的税后成本”。 |

| 期末资产余值现金流量 | 通常,持有资产的经营风险大于借款的风险(财务风险),因此期末资产的折现率要比借款利率高一些。通常,资产期末余值的折现率根据项目的必要报酬率确定,即根据全部使用权益筹资时的资金机会成本确定。 |

重点加颜色 加颜色颜色资6<5000确定,不应4.计算净现值并进行决策

NPV(承租人)=租赁资产成本-租赁期现金流量现值-期末资产余值现金流量现值

如果NPV>0,租赁有利;

如果NPV<0,自行购置有利。

二、税务对租赁的影响

分为两个方面:一是租赁合同的税务性质;二是租赁双方的税率差别。

(一)租赁合同的税务性质

前面的分析曾假设租赁合同符合税法关于承租人租金直接抵税的要求,如果租赁合同不符合税法有关承租人租金直接抵扣的要求,则双方的现金流量会发生变化。

(二)税率的影响

双方的实际税率不等时,租赁交易可以打破零和博弈的状态,通过分享节税实现双赢。

三、租赁筹资对投资决策的影响

在前面的租赁分析中,我们是把资产的投资决策和筹资决策分开考虑的,并假设该项投资本身有正的净现值。这种做法通常是可行的,但有时是并不全面的。

有时一个投资项目按照常规筹资有负的净现值,如果租赁筹资的价值较大,采用租赁筹资可能使该项目具有了投资价值。

NPV=投资项目净现值+租赁净现值

如果NPV>0,投资项目可行;

如果NPV<0,投资项目不可行。

【注意】投资与租赁筹资结合命题,并要求结合筹资判断投资的可行性。

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载