新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

下列各项关于稀释每股收益的表述中,正确的有( )。

A、盈利企业发行的行权价格低于当期普通股平均市场价格的认股权证具有稀释性

B、亏损企业发行的行权价格低于当期普通股平均市场价格的股票期权具有反稀释性

C、盈利企业签订的回购价格高于当期普通股平均市场价格的股份回购合同具有稀释性

D、因资本公积转增股份调整增加的普通股股数具有稀释性

二、 解题思路:

选项D,因资本公积转增股份调整增加的普通股股数不具有稀释性。

【正确答案】ABC

三、 涉及知识点:

四、 相关重点:

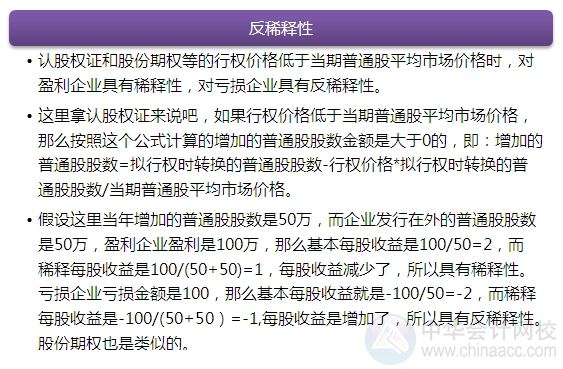

|

|

转载本文请注明“来源:正保会计网校”

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载