新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2015年CTA备考已经开始,为了帮助参加2015年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师《税收相关法律》考试科目各章节知识点,以下是第二篇民商法律制度“民法基本理论概述”中关于“物的概念和分类”知识点内容,希望对广大考生有所帮助。

第二篇 民商法律制度

第二章 物权法律制度

第一节 物权概述

知识点、物的概念和分类

(一)物的特征

物理上的物并不都是民法上的物。

民法上物的法律特征:客观物质性;可支配性;可使用性;特定性;独立性。

【示例】行为、汽车尾气、太阳等都不是民法上的物。

(二)物的分类

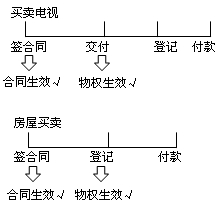

1.动产与不动产

|

动产 |

如电脑、机器、汽车 |

一般以实际交付为要件 |

管辖不受限制 |

|

不动产 |

如土地、房屋 |

登记为要件 |

纠纷由不动产所在地法院管辖 |

2.流通物、限制流通物、禁止流通物

|

流通物 |

大多数的物 |

|

限制流通物 |

黄金、白银、外币、麻醉药、毒品、运动枪支、国有企业闲置的固定资产、指令性计划购销物资、文物 |

|

禁止流通物 |

国家专有物资、土地、矿藏、水流、淫秽物品 |

3.特定物与种类物

|

|

特定物 |

种类物 |

|

示例 |

XX小区3栋305号的房子 |

苹果 |

|

合同 |

有些只能是特定物,如租赁合同、使用借贷合同 |

有些只能是种类物,如金钱借贷合同 |

|

所有权转移时间 |

物的交付or法律规定or当事人的约定 |

以物的交付时间 |

|

灭失后 |

可免除实际交付原物,过错者承担损失 |

应交付同等种类物 |

4.主物与从物

(1)判断标准:

①同属一人;

②独立存在;

③主要和从属关系。

【示例】甲的杯子和乙的杯盖不是主从物;甲的上衣和甲的裤子不是主从物;房子和门不是主从物;甲的电视机与甲的遥控器是主从物。

(2)在法律或合同没有相反规定时,主物所有权转移时,从物所有权也随之移转。

5.可分物与不可分物

(1)共有物分割:为可分物的采取实物分割方式;为不可分物的只能采取变价分割或作价补偿的方式。

(2)债权债务:标的物为可分物的,为按份债权和按份债务;标的物为不可分物的,为连带债权和连带债务。

6.原物与孳息物

【注意】孳息为独立物,所以苹果树上的苹果、母牛肚子里的小牛不是孳息,只有母牛生出来的小牛才是孳息。

|

|

例子 |

归属 |

效力 |

|

天然孳息 |

母牛生出来的小牛 |

一般情况归原物所有人所有。 |

转让原物时,孳息收取权一并转移。 |

|

法定孳息 |

租金、利息 |

7.消耗物与不消耗物

(1)消耗物:仅能供权利人一次性使用的物,如雪糕。

(2)不消耗物:指能够供权利人反复使用的物,如土地。

8.有主物与无主物

9.单一物、合成物与集合物

单一物:一匹马;合成物:牛奶咖啡;集合物:一群马,企业的资产。

10.定着物与附着物

|

定着物 |

不是它所定着的物的一部分,也不是从物,而是独立的物 |

如房屋、地下管道 |

属于不动产 |

|

附着物 |

可以与所附着之物分离、但分离之后不能正常发挥其用途 |

如中央空调、挂橱等 |

有的是动产,有的是不动产 |

11.货币与证券

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年注册税务师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经开通,即报即学!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载