新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

成功是留给有准备的人,正所谓“凡事预则立,不预则废”,2017年税务师备考已经拉开帷幕,目前为预习阶段,还没有开始学习的学员应抓紧时间备考,可根据网校制定的预习计划表来安排自己的学习进度。为了帮助广大考生高效备考,网校依据2016年税务师教材,整理了税务师《财务与会计》科目的重要知识点,供大家参考学习,祝大家学习愉快!

第二章 财务管理基础

知识点:货币时间价值

货币时间价值是指一定量货币资本在不同时点上的价值量差额。

(一)资金时间价值的计算

1.时间价值的计算标准

(1)单利计息方式:只对本金计算利息(各期的利息是相同的)

(2)复利计息方式:既对本金计算利息,也对前期的利息计算利息(各期利息不同),财务估值中一般采用复利计算。

2.单利

(1)单利终值:F=P(1+r×n)

(2)单利现值:P=F/(1+n×r)

3.复利

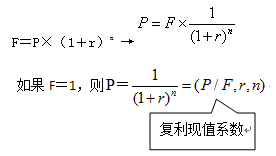

(1)复利终值:F=P×(1+r)n

如果P=1,则F=(1+r)n=(F/P,r,n),即复利终值系数。

(2)复利现值

(二)年金的计算

1.年金的概念

年金是一定时期内每隔相等时间、发生相等金额的收付款项。

2.年金的确认标准

同时满足下列两个条件的资金才可定义为年金

(1)时间间隔相等;

(2)金额相等。

3.年金的类型

(1)普通年金

(2)预付年金

(3)递延年金

(4)永续年金

4.年金终值和现值的计算

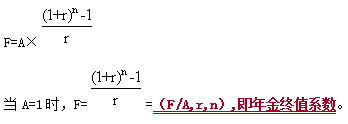

(1)普通年金的终值和现值的计算

①普通年金终值

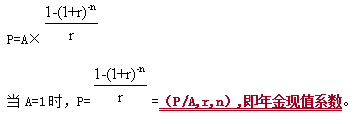

②普通年金现值

(2)预付年金终值与现值的计算

①预付年金终值

F=A×(F/A,r,n)×(1+r)=普通年金终值×(1+r)

②预付年金现值

P=A×(P/A,r,n)×(1+r)=普通年金现值×(1+r)

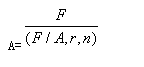

(3)偿债基金的计算

偿债基金是为了偿还若干年后到期的债券,每年必须积累固定数额的资金。

从计算的角度来看,就是在普通年金终值中解出A,这个A就是偿债基金。计算公式如下:

(4)年均投资回收额的计算

年均投资回收额是为了收回现在的投资,在今后一段时间内每年收回相等数额的资金。

年均投资回收额的计算相当于已知年金现值计算年金的问题。

(5)永续年金

永续年金是指无限期的年金,因此没有终值,但是可以计算现值。

现值的计算公式:P=A/r

(6)递延年金

递延年金不是从第一期就开始发生年金,而是在几期以后每期末发生相等数额的款项,递延年金终值的计算和普通年金终值的计算一样,递延年金现值的计算要受到递延期的影响。

递延年金现值计算的两种方法:

方法1:P=A×[(P/A,r,m+n)-(P/A,r,m)]

方法2:P=A×(P/A,r,n)×(P/F,r,m)

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载