新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

正保会计网校为了帮助广大考生充分备考,整理了银行从业资格考试知识点供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第二章 银行经营环境

第二节 金融环境

(2)存款准备金

存款准备金是指商业银行为保证客户提取存款和资金清算需要而准备的资金,包括商业银行的库存现金和缴存中央银行的准备金存款两部分。

存款准备金分为法定存款准备金和超额存款准备金。法定存款准备金是商业银行按照其存款的一定比例向中央银行缴存的存款,这个比例通常是由中央银行决定的,被称为法定存款准备金率。超额存款准备金是商业银行存放在中央银行、超出法定存款准备金的部分,主要用于支付清算、头寸调拨或作为资产运用的备用资金。

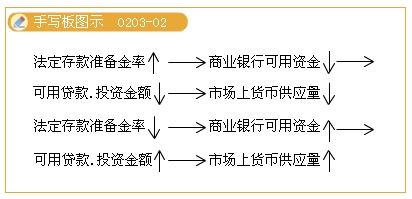

存款准备金制度的初始作用是保证存款的支付和清算,之后才逐渐演变成为货币政策工具。当中央银行提高法定存款准备金率时,商业银行需要上缴中央银行的法定存款准备金增加,可直接运用的超额准备金减少,商业银行的可用资金减少,在其他情况不变的条件下,商业银行贷款或投资下降,引起存款的数量收缩,导致货币供应量减少。因此,存款准备金政策是以商业银行的货币创造功能为基础的,其效果也是透过影响商业银行的货币创造能力来实现的。

1984年,我国建立了存款准备金制度。2004年,我国进一步改革存款准备金制度,实行差别存款准备金率制度,其主要内容是商业银行适用的存款准备金率与其资本充足率、资产质量状况等指标挂钩。商业银行资本充足率越低、不良贷款比率越高,适用的存款准备金率就越高;反之,商业银行资本充足率越高、不良贷款比率越低,适用的存款准备金率就越低。差别存款准备金率制度,会抑制资本充足率较低且资产质量较差的商业银行的贷款扩张,强化了商业银行的资本约束理念。

本次国际金融危机发生后,建立并加强宏观审慎政策框架成为总结金融危机教训、完善金融管理体制的核心内容之一。中国人民银行结合宏观审慎理念和流动性管理的需要,对差别准备金制度做了进一步的规则化、明晰化,于2010年底明确对金融机构引入差别准备金动态调整机制,并作为一种支持、激励性工具加以运用。差别准备金动态调整基于社会融资总量、银行信贷投放与社会经济主要发展目标的偏离程度及具体金融机构对整个偏离的影响,考虑金融机构的系统重要性和各机构的稳健状况及执行国家信贷政策情况等,以更有针对性地回收过多流动性,引导金融机构信贷合理、适度、平稳投放,优化信贷结构,并为金融机构提供主动按宏观审慎政策要求,从提高资本水平和改善资产质量两个方面增强风险防范能力的弹性机制,达到防范顺周期系统性风险积累的目的。

相关链接:银行从业资格考试《公共基础》知识点汇总

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载