新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

下文为2020年初级《审计专业相关知识》第三部分第三章第五节的知识点,还未开始2021年初级审计师考试备考的同学可参考以下内容,提前学习,其他章节内容小编将为大家陆续更新,请大家持续关注!

第07讲 长期股权投资概述、取得*

第五节 长期股权投资

知识点:长期股权投资概述

1.含义

通过投出各种资产取得被投资企业股权且不准备随时出售的投资。

2.类别

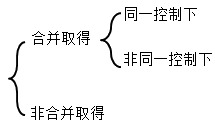

知识点:长期股权投资的取得

(一)同一控制下企业合并取得的长期股权投资

1.同一控制下的企业合并

(1)参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的。

(2)该合并不完全是自愿进行和完成的,不属于交易行为,是参与合并各方资产负债的重新组合,投资方可以按照被投资方的账面价值进行初始计量,合并不产生损益及新的资产和负债。

2.账务处理——基于最终控制方的角度

(1)长期股权投资入账价值(长期股权投资——成本)=合并日被合并方所有者权益在最终控制方合并财务报表中的账面价值×持股比例。

(2)由于合并不产生损益,投出资产价值与长期股权投资入账价值之间的差额应计入资本公积——资本溢价(股本溢价)。若是资本公积需要冲减,且不足冲减,依次冲减盈余公积和未分配利润。

| 长期股权投资入账价值>投出资产价值——资本公积贷差 | 借:长期股权投资——成本 应收股利(已宣告未发放的现金股利) 贷:银行存款、非现金资产、承担债务(账面价值) 资本公积——资本溢价(倒挤) |

| 长期股权投资入账价值<投出资产价值——资本公积借差 | 借:长期股权投资——成本 应收股利 资本公积——资本溢价(顺序1) 盈余公积(顺序2) 利润分配——未分配利润(顺序3) 贷:银行存款、非现金资产、承担债务(账面价值) |

(3)企业合并发生的各项直接相关费用,如审计费用、评估费用、法律服务费用等,属于前期的评估费用,无论合并是否发生都要支付,因此计入当期损益(管理费用)。

(二)非同一控制下企业合并取得的长期股权投资

1.非同一控制下的企业合并

(1)参与合并的各方在合并前后不受同一方或相同的多方最终控制。

(2)该合并是合并各方自愿进行的公平交易,应当以公允价值为基础进行计量,合并可能产生损益及新的资产和负债。

2.购买日的账务处理

借:长期股权投资——成本(合并成本,包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值)

应收股利(已宣告未发放的现金股利)

资产处置损益等(倒挤)

贷:有关资产或负债(支付现金或转让非现金资产、承担债务的账面价值)

资产处置损益等(倒挤)

【提示】

为进行企业合并发生的各项直接相关费用(属于前期的评估费用,无论合并是否发生都要支付)计入当期损益(管理费用)。(与“同一控制下企业合并取得的长期股权投资”相同)

(三)非企业合并取得的长期股权投资

应当按照实际应支付的购买价款作为初始投资成本,包括购买过程中支付的手续费等相关交易费用,不包括被投资单位已宣告但尚未发放的现金股利或利润。

| 取得方式 | 初始投资成本 |

| 支付现金 | 实际支付的购买价款,包括与取得长期股权投资直接相关的费用、税金及其他必要支出 |

| 发行权益性证券 | 发行权益性证券的公允价值 |

| 债务重组、非货币性资产交换等方式 | 按照《企业会计准则第12号——债务重组》、《企业会计准则第7号——非货币性资产交换》的规定确定 |

以上内容均来自正保会计网校2020年审计师辅导班老师讲解内容,成为付费学员就可查看更多讲义、习题与课程!立即购买>>

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载