新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2017年初级会计职称备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2016年初级会计职称教材,整理的初级会计职称各科目知识点,用于预习阶段学习,祝大家备考愉快!

第九章 产品成本计算与分析

知识点:分步法成本计算的一般程序

根据成本管理对各生产步骤成本资料的不同要求和简化核算的要求,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

(一)逐步结转分步法

逐步结转分步法是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。

这种方法用于大量大批连续式复杂性生产的企业。这种类型的企业,有的不仅将产成品作为商品对外销售,而且生产步骤所产半成品也经常作为商品对外销售。例如,钢铁厂的生铁、钢锭,纺织厂的棉纱等,都需要计算半成品成本。

优点:

一是能提供各个生产步骤的半成品成本资料。

二是为各生产步骤的在产品实物管理提供资料。

三是能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求。

缺点:

成本结转工作量较大;各生产步骤的半成品成本采用逐步综合结转方法,还要进行成本还原,增加了核算的工作量。

(二)平行结转分步法

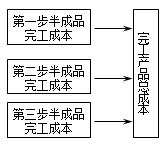

平行结转分步法也称不计算半成品成本分步法。它是指在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。 如下图:

产品生产成本在完工产品和在产品之间的分配:

采用平行结转分步法,每一生产步骤的生产成本也要在其完工产品与月末在产品之间进行分配。

但是完工产品是指企业最后完成的产成品;

在产品是指各步骤未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

优点:

1.各步骤可以同时计算产品成本,平行汇总记入产成品成本,不必逐步结转半成品成本。

2.不必进行成本还原,简化加速成本计算工作。

缺点:

1.不能提供各步骤半成品的成本资料;

2.在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理和资金管理提供资料。

3.各生产步骤的产品成本不包括所耗半成品费用,因而不能全面反映各该步骤产品的生产耗费水平(第一步除外),不能更好地满足这些步骤成本管理的要求。

注:本文原创于正保会计网校(http://www.chinaacc.com),转载请注明出处!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载