新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2014年初级职称即将开考,感觉时间来不及、没信心了?网校移动班课程以知识点为单元,每10分钟一个讲座,让你短时间内掌握各章节考试重难点(免费试听>>)!另外,网校学员为大家分享了初级会计职称考试知识点,希望对大家有所帮助。

消费税

消费税的纳税人(了解)

在中华人民共和国境内“生产、委托加工和进口”消费税暂行条例规定的消费品的单位和个人,以及国务院确定的“销售”消费税暂行条例规定的消费品的其他单位和个人,为消费税的纳税人。

考点一、征税范围(★★)

(一)生产应税消费品

1.纳税人生产的应税消费品,于“销售时”纳税。

2.纳税人自产自用的应税消费品,用于“连续生产应税消费品”的,不纳税;用于其他方面的,于移送使用时纳税

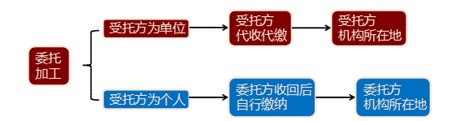

(二)委托加工应税消费品

1.委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

2.对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论在财务上是否作为销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。

【理解】实质重于形式

3.委托加工的应税消费品,除受托方为个人外,由“受托方”在向委托方交货时代收代缴消费税。委托个人加工的应税消费品,由“委托方”收回后缴纳消费税。

4.委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

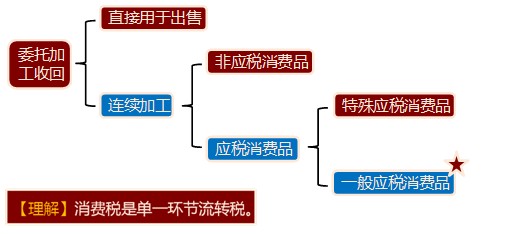

5.委托方将收回的应税消费品,直接出售,不再缴纳消费税。

![]()

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载