新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★

2011年、2012年单选

废品损失和停工损失的核算

(一)废品损失的核算

废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

【提示】不需要返修、可降价出售的不合格品;入库后保管不善而损坏的损失;实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

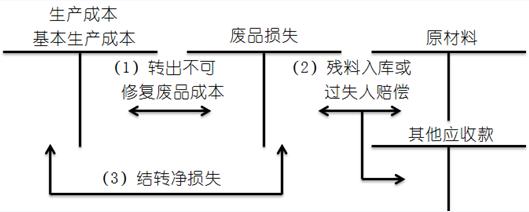

1.不可修复废品损失

不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。

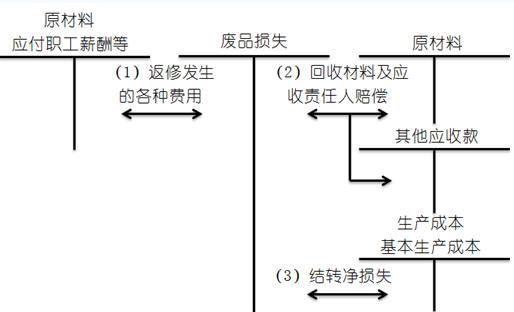

2.可修复废品损失

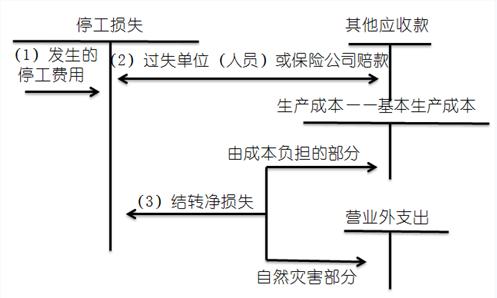

(二)停工损失的核算

1.不单独核算停工损失的企业:

不设立“停工损失”科目,直接反映在“制造费用”或“营业外支出”等科目中。辅助生产一般不单独核算停工损失。

2.单独核算停工损失的企业:

应增设“停工损失”科目,在成本项目中增设“停工损失”项目。

【单选题】单独核算停工损失的企业,对于属于自然灾害导致的停工损失,应转入( )

A.生产成本 B.其他应收款

C.营业外支出 D.制造费用

【答案】C

【解析】单独核算停工损失的企业,对于属于自然灾害导致的停工损失转入营业外支出科目的借方,应由本月产品成本负担的部分最终转入“基本生产成本”科目的借方。

![]()

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载