新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★★

2009、2012年单选,2008年计算分析,2012年不定项选择

辅助生产费用的分配及账务处理

1.直接分配法下辅助生产费用的分配

含义:不考虑辅助生产内部相互提供的劳务量或产品的情况,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位。

计算公式:

(1)辅助生产的单位成本(分配率)=待分配的辅助生产费用/对辅助以外的其他部门提供的产品或劳务总量

(2)各受益车间、产品或各部门应分配的费用=辅助生产的单位成本×该车间、产品或部门的耗用量

特点 :一次分配,分配结果不准确

2.交互分配法

含义:进行两次分配。首先,在各辅助生产车间之间进行一次交互分配;然后将各辅助生产车间交互分配后的实际费用,对辅助生产车间以外的各受益单位进行分配。

计算公式:

对内交互分配率=辅助生产费用总额/辅助生产提供的总产品或劳务总量

对外分配率=(交互分配前的成本费用+交互分配转人的成本费用-交互分配转出的成本费用)/对辅助以外的其他部门提供的产品或劳务总量

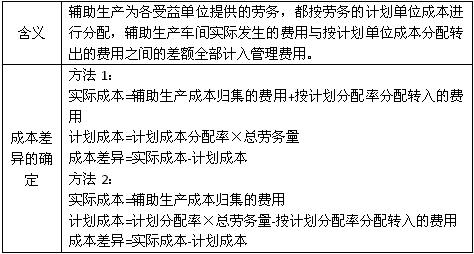

3.按计划成本分配法

优点:

便于考核和分析各收益单位的成本,有利于分清各单位的经济责任。

缺点:

成本分配不够准确。

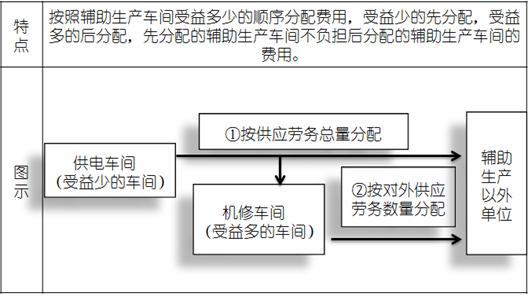

4.顺序分配法(梯形分配法)

5.代数分配法

先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。按此方法有关费用的分配结果最正确。

![]()

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载