新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★

2003多选、2009判断

外购固定资产的核算

外购固定资产

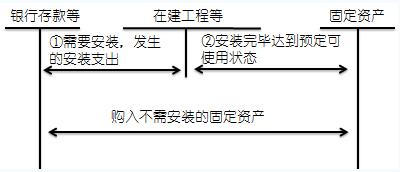

企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。一般纳税企业购入机器设备等固定资产的增值税应作为进项税额抵扣,不计入固定资产成本。具体账务处理如下:

企业购入需要安装的固定资产,先通过“在建工程”科目核算,待安装完毕达到预定可使用状态时,再由“在建工程”科目转入“固定资产”科目。

企业购入需要安装的固定资产,先通过“在建工程”科目核算,待安装完毕达到预定可使用状态时,再由“在建工程”科目转入“固定资产”科目。

企业购入固定资产时,按实际支付的购买价款、运输费、装卸费和其他相关税费等,借记“在建工程”科目、“应交税费——应交增值税(进项税额)”,贷记“银行存款”等科目;支付安装费用等时,借记“在建工程”科目,贷记“银行存款”等科目;安装完毕达到预定可使用状态时,按其实际成本,借记“固定资产”科目,贷记“在建工程”科目。

注意:企业购入固定资产时支付的增值税是否作为进项税额抵扣应遵从税法相关规定。

企业以一笔款项购入多项没有单独标价的固定资产。应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

【判断题】企业以一笔款项购入多项没有单独标价的固定资产时,应按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。()(2009年)

【答案】√

![]()

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载