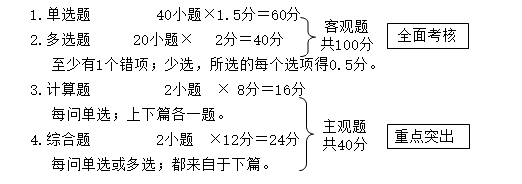

| 章 | 重要性 | 章 | 重要性 | |

| 上篇财务 35 |

第1章 财务管理概论 | ★★ | 第4章 投资管理 | ★★★ |

| 第2章 财务预测和财务预算 | ★★★ | 第5章 营运资金管理 | ★★ | |

| 第3章 筹资与股利分配管理 | ★★★ | 第6章 财务分析与评价 | ★ | |

| 下篇会计 105 |

第7章 财务会计概论 | ★ | 第14章 所有者权益 | ★ |

| 第8章 流动资产(一) | ★★ | 第15章 收入、费用、利润和产品成本 | ★★★ | |

| 第9章 流动资产(二) | ★★ | 第16章 所得税 | ★★★ | |

| 第10章 非流动资产(一) | ★★★ | 第17章 会计调整 | ★★ | |

| 第11章 非流动资产(二) | ★★★ | 第18章 财务报告 | ★★ | |

| 第12章 流动负债 | ★★ | 第19章 企业破产清算会计 | ★ | |

| 第13章 非流动负债 | ★★★ |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 第1章 | 2017年计算2:标准离差率;2022年计算2:普通年金现值 | |||||||||

| 第2章 | 计算2:利润预测 | 计算8:本量利 | 计算8:本量利 | 计算8:本量利 | ||||||

| 第3章 |

计算4: 无差别点;每股收益 |

计算8: 无差别点;每股收益 |

计算2: 资本 成本 |

计算8:无差别点、资本成本 | ||||||

| 第4章 |

计算2: 净现值 |

计算8: 投资额、回收期、净现值 |

计算4: 回收期、 内含报酬率 |

计算8: 投资额、净现值 |

||||||

| 第5章 | 计算8:机会成本、信用政策(2012) | 计算8 | ||||||||

| 第6章 | 计算8:可转换债券权益、每股收益(2013) | 计算8 | ||||||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 第9章 | 计算8:计划、采购、委托、减值(2013) | ||||||||||||

| 第10章 | 综合12:固定资产、无形资产、投资性房地产(2022) | ||||||||||||

| 第11章 | 综合12:长投 | 综合12:长投 | 综合12:长投 | 综合12:长投 | 综合12:长投 | 综合12:长投 |

计算

8:长投

|

综合12:长投 | 综合12:长投 | ||||

| 第12章 | 计算8:应付职工薪酬(2016、2021、2022) | ||||||||||||

| 第13章 |

计算

8:

借款费用

|

计算

8:

债务重组+地产转换

|

综合12:债务重组 |

计算

8:

可转换债券+债券费用

|

综合12:借款费用+债务重组 |

计算

8:

债务重组

|

计算

8:

借款费用

|

综合12:债务重组 |

计算

8:

可转换债券+债券费用

|

综合4:债务重组 | 计算8:债务重组+借款费用 | ||

| 第15章 | 综合12:特殊交易 |

计算

8:

分期收款

|

综合12:特殊交易 | 综合12:建筑收入 | 综合12:收入核算 | 综合12:收入核算 | |||||||

| 第16章 |

综合

4:

所得税

|

综合12:所得税 | 综合12:所得税 | 综合12:所得税 | 综合12:所得税 | 综合12:所得税 | 综合12:所得税 | 综合12:所得税 | 综合12:所得税 | 综合12:所得税 | |||

| 第17章 | 综合12:日后调整 | ||||||||||||

| 复苏 | 繁荣 | 衰退 | 萧条 |

| 1.增加厂房设备 2.实行长期租赁 |

1.扩充厂房设备 | 1.停止扩张 2.出售多余设备 |

1.建立投资标准 2.压缩管理费用 |

| 3.建立存货储备 4.开发新产品 |

2.继续增加存货3.提高产品价格 4.开展营销规划 |

3.削减存货 4.停止长期采购5.停产不利产品 |

3.削减存货 4.保持市场份额 5.放弃次要利益 |

| 5.增加劳动力 | 5.增加劳动力 | 6.停止扩招雇员 | 6.裁减雇员 |

|

【2019·单选题】下列不同的经济周期,企业采用的财务管理战略错误的是( )。 A.在经济繁荣期,应提高产品价格 B.在经济复苏期,应实行长期租赁 C.在经济萧条期,应保持市场份额 D.在经济衰退期,应增加长期采购 | ||

| ||

| ||

|

『正确答案』D 『答案解析』选项D,企业若处于经济衰退期,应停止长期采购。 | ||

| 【2023·多选题】甲公司于2022年1月1日以银行存款3760万元购买乙公司40%股权,对乙公司具有重大影响,另支付相关税费20万元。当日,乙公司可辨认净资产的公允价值为10000万元,账面价值为8 000万元,差额为管理部门无形资产所致,甲公司预计该项无形资产剩余使用寿命为20年,预计净残值为零,采用直线法进行摊销。2022年,甲公司向乙公司销售产品产生的未实现内部交易损益为450万元,乙公司当年实现净利润1 800万元;乙公司将自用房地产转为公允价值模式计量的投资性房地产时计入其他综合收益的金额为450万元。2023年1月2日,甲公司以4 900万元的价格将持有乙公司的股权全部转让。不考虑其他因素,甲公司下列会计处理正确的有( )。 A.2022年1月1日取得长期股权投资的初始投资成本为4 000万元 B.2022年12月31日长期股权投资的账面价值为4 460万元 C.2022年度因该长期股权投资确认的投资收益为540万元 D.2023年1月2日转让长期股权投资确认的投资收益为400万元 E.2022年度应确认的其他综合收益为180万元 | ||

| ||

| ||

| 『正确答案』DE 『答案解析』长期股权投资的初始投资成本是3 760万元,初始入账价值为4 000万元,选项A错误。相关会计分录为: 2022年1月1日: 借:长期股权投资——投资成本 3 760+20 贷:银行存款 3 760+20 初始投资成本小于享有乙公司可辨认净资产公允价值的份额4 000万元(10 000×40%),差额应调整长期股权投资的账面价值: 借:长期股权投资——投资成本 220 贷:营业外收入 220 2022年12月31日: 乙公司调整后的净利润=1 800-(10 000-8 000)/20-450=1 250(万元);甲公司应确认的投资收益=1 250×40%=500(万元),选项C错误。 借:长期股权投资——损益调整 500 贷:投资收益 500 甲公司应确认的其他综合收益180万元,选项E正确。 借:长期股权投资——其他综合收益(450×40%)180 贷:其他综合收益 180 2022年12月31日长期股权投资的账面价值=4 000+500+180=4 680(万元),选项B错误。 2023年1月2日: 借:银行存款 4 900 贷:长期股权投资——投资成本 4 000 ——损益调整 500 ——其他综合收益 180 投资收益 220 借:其他综合收益 180 贷:投资收益 180 转让长期股权投资应确认的投资收益=220+180=400(万元),选项D正确。 | ||

暂时还没有人评论哟!

暂时还没有人评论哟!

Copyright © 2000 - 2025 www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

评论