新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

时间序列分析

时间序列是一段时间间隔内所记录的一连串变量的数值。

时间序列由趋势、季节性差异、周期性差异和随机性差异等要素构成。

趋势(T)是时间序列所记录数值的长期走势。

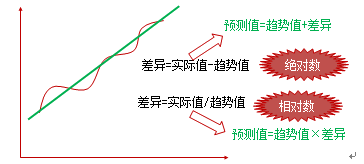

时间序列的实际记录结果(Y)往往偏离趋势值,产生偏离的原因包括季节性差异、周期性差异和随机性差异。

季节性差异(SV)是由于不同的年份、不同的日期或不同时刻所导致的时间序列数据的短期震荡波动。季节性差异并不局限于季节,只要是不同时间所形成的均可。

周期性差异(CV)是由于周期性循环所导致的中期变动。

随机性差异(RV)是由于非常随机的和不可预料的因素所导致的差异,例如罢工、恐怖活动和地震等。

时间序列通常采用移动平均法进行处理。移动平均法是从N期的时间序列数据中选取M期数据作为样本值,求其M期的算术平均数,并不断地向后移动计算,所求的平均数对应m期间的中点。使用移动平均法的目的是将时间序列中的差异去除掉,从而只留下代表趋势的一连串数据。

时间序列的研究方法包括加法模型和乘法模型。

1.加法模型

加法模型使用绝对数来表示差异,其计算公式为:

Y=T+SV+CV+RV。

2.乘法模型

乘法模型使用相对数来表示差异,其计算公式如下:

Y=T×SV×CV×RV。

相关推荐:

老师视频:刘国峰老师2015高级会计师考试教材变化解析

2015年高级会计师考试教材热销再购五册直达免快递费

2015年高级会计师《高级会计实务》新旧教材对比

2015年高级会计师考试学习计划表

成功推荐高会论文班学员获每篇500元现金奖励

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载