新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

这一秒不放弃,下一秒就有希望!坚持下去就会成功!2019高级会计师考试已经进入备战状态,为了帮大家尽快进入备考状态,正保会计网校为大家准备了高级会计师《高级会计实务》知识点 ,真心希望大家可以利用好这些内容,为高级会计职称考试打好基础!加油!

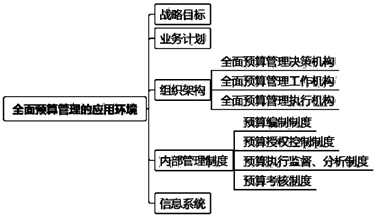

一、全面预算管理的应用环境

(一)战略目标

【战略目标】

企业愿景和使命的具体化,是一个长远的目标,具有明确的数量特征和时间界限,时间跨度一般为5年或5年以上。

【战略规划】

企业战略目标的实施步骤和策略,时间跨度一般为3年。

(二)业务计划

【经营目标】

以战略规划为导向,反映企业在一定时期内生产经营所要达到的预期目标。

(三)组织架构

(1)全面预算管理决策机构

全面预算管理决策机构是组织领导企业全面预算管理的最高权力机构,对全面预算管理的重大事项作出决定,在全面预算管理组织体系中居于核心地位,主要包括股东(大)会、董事会、预算管理委员会和企业经理层。

(2)全面预算管理工作机构

全面预算管理工作机构是全面预算管理的日常工作机构,具体负责预算的编制、审核、控制、调整、分析、考评等工作。预算管理委员会为非常设机构,一般可在预算管理委员会下设预算管理委员会办公室,具体负责全面预算管理的组织领导和日常工作。

(3)全面预算管理执行机构

全面预算管理执行机构是指根据其在企业预算总目标实现过程中的作用和职责划分的,承担一定经济责任,并享有相应权力和利益的企业内部单位。

(四)内部管理制度

1. 预算编制制度

2. 预算授权控制制度

3. 预算执行监督、分析制度

4. 预算考核制度

(五)信息系统

二、 全面预算管理的层级

一般情况下,企业的全面预算管理层级与企业内部层级相一致。企业内部层级不同,全面预算管理的内容与特点也不同。对于一个集团企业而言,集团层面的全面预算管理具有全局性、宏观性等特点,最末级组织单位的全面预算管理具有局部性、微观性等特点,而分子公司全面预算管理的特点则居于上述两者之间。

正保会计网校2019年高级会计师《高级会计实务》辅导课已经开通啦,现在报名、开课后即可马上听课、学习,备考时间紧迫,2019年高级会计职称辅导课程详情>> 免费试听>> 选课中心>>

编辑推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载