新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收新鲜考试资讯及

备考信息

翻开高会《高级会计实务》近三年的试题,我们可以发现,关于内部控制的试题往往占据着案例分析题一的位置。由此可知企业内部控制这一章“题霸”的称号真不是浪得虚名!

如何在现场考试的时候利用这道“题霸”开个好头,恐怕这是备考高级会计实务的广大考生们梦寐以求的。下面为大家介绍一下常见的关于企业内部控制的题型以及应对策略,另外,还为大家提供了部分经常考查的知识点。

一、常见题型

“根据资料***,判断***的内容是否存在不当,对存在不当之处的,指出不当之处,并说明理由。”

应对策略:根据题干要求老老实实回答。首先,根据题干提示找到对应的资料,逐句阅读。其次,对于存在或者不存在不当之处的都要回答,因为题干要求了“是否存在不当之处”,所以不但要将不当之处回答出来,还要将适当之处指出来。最后,针对不当之处说明理由。

二、常见考点

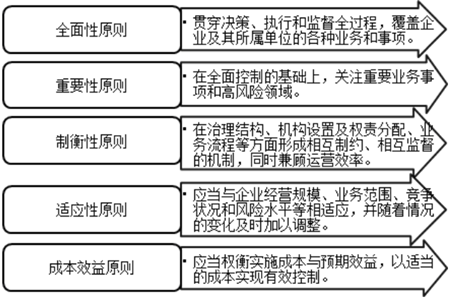

1.内部控制原则

2.内部控制要素

此部分内容建议大家根据教材仔细阅读至少三遍,首先对每种要素包括的内容有一个大概的印象,并在阅读中标识出关键词,以供考试的时候直接摘抄。

3.内部控制评价和审计

(1)内部控制评价的原则

| 全面性原则 | 评价工作应当包括内部控制的设计与运行,涵盖企业及其所属单位的各种业务和事项。 |

| 重要性原则 | 评价工作应当在全面评价的基础上,关注重要业务单位、重大业务事项和高风险领域。 |

| 客观性原则 | 评价工作应当准确地揭示经营管理的风险状况,如实反映内部控制设计与运行的有效性。 |

(2)企业内部控制审计与评价的区别

内部控制审计是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计。内部控制审计是内部控制外部评价的重要形式之一。

内部控制审计与内部控制评价 责任主体不同 建立健全和有效实施内部控制,评价内部控制的有效性是企业董事会责任;在实施审计工作基础上对内部控制的有效性发表审计意见是注册会计师的责任。

评价目标不同 内部控制评价是企业董事会对各类内部控制目标实施的全面评价;内部控制审计是注册会计师侧重对财务报告内部控制目标实施的审计评价。

评价结论不同 企业董事会对内部控制整体有效性发表意见,并在内部控制评价报告中出具内部控制有效性结论;注册会计师仅对财务报告内部控制的有效性发表意见,对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”予以披露。

以上是为大家介绍的几点关于企业内部控制的考试应对方法,祝福大家都可以顺利通过考试!

注:本文原创于正保会计网校,未经授权不得转载!

相关推荐:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载