会计凭证方法的运用是会计方法体系的重要组成部分,古往今来,概莫如此。作为管理经济重要手段的会计凭证,随着人类经济管理水平不断提高而逐步得到加强。

唐代官厅会计中对经济(会计)凭证的运用则自唐王朝国家机器建立之日起便较为重视。伴随着封建经济的发展,经济凭证与账簿记录之间开始建立起密切而固定的关系,唐代官厅会计中开始全面运用会计原始凭证。在唐代官厅,与会计有关的原始凭证,通称为契或券,另外还有文符、符牒、令式、印纸,以及状等。在官厅会计核算中,当时的基层财计部门一般通用纸券(契)和木契两种。

一、唐代财计组织的基本构架

唐代的财物支出与保管出纳部门之间既有分工,又有合作。唐代中央政府实行三省六部制,三省为尚书省、中书省、门下省,共同辅佐皇帝处理国家事务,其中,由中书省决策,门下省审议,而由尚书省执行,表现为三省一体。尚书省掌管全国包括财政事务在内的一切政务,下设吏、户、礼、兵、刑、工六部。其中,户部为国家行政的总理机构。户部之下设有掌管全国财政预算和会计核算的会计最高主管部门――度支部;掌管全国库藏钱币出纳,担当钱、帛出纳的审理部门――金部。凡钱、帛出纳,必经金部审核原始凭证,审核无误,由金部主管官员签字盖印方可执行。另外,与金部职能相对应,户部之下还设有掌管全国的粮谷出纳和军储出纳,担当粮谷出纳的审理部门――仓部。凡粮谷入库和发放,必经仓部审核原始凭证,审核无误,签章之后方可执行。仓部与金部相对应,各自行使全国财物出纳的一方面权力。

唐代的国库组织与管理机构金、仓二部相一致。金、仓二部行使库藏财物出纳之权,而国库组织则具体主管仓储事宜。国库组织亦按钱帛、粟米分为两大仓储部门,即司农寺、太府寺二寺。粟米的储积和出纳具体事宜由司农寺掌管。司农寺所属诸仓,均设有仓监,具体掌管全仓粟米的储存保管、验进、验出,以及会计核算。国库中钱帛、金银之类财物储积、保管、验进、验出,以及会计核算则当由太府寺掌管。当然,如果单纯从出纳的角度讲,太府寺和司农寺也可以列入会计出纳部门。

二、唐代的雌雄木契勘合制度

以木契为据,对财物出纳进行检验勘合,并形成一个木契勘合体系,此乃唐朝之首创。当时木契对于财物的出纳起了把关守口的作用,是一种把财物管理与会计核算结合起来的行之有效的方法。《旧唐书・职官志・金部郎中》所记“……乃置木契,与应出物之司相合”,就是指发放财物时,进行勘合验查所使用的木契。《唐六典》对木契的布局有详细记载,我们根据以下历史文献记录,可以对当时木契的运用情况有一个基本的了解:

《唐六典・尚书户部・金部郎中》注文:“金部置木契一百一十支,二十支与太府寺合,十支与东都合,十支与九成宫合,十支与行从太府寺合,十支行从京部与京金部合,十支行从金部与东都合,二十支与东都太府寺合,二十支东都金部与京金部合。”这段注文说明的是金部与有关部门的木契布局与勘合关系。

《唐六典・尚书户部・仓部郎中》:“乃置木契一百枚,以与出给之司相合以决行用。随符牒内而给之。”注称:“仓部置木契一百支,三十支与司农寺合,十支与太原仓监合,十支与永丰仓监合,二十支与东都司农寺合,二十支行从仓部与京仓部合,十支与行从司农寺合。”这段注文说明的是仓部与各库,及有关部门的木契布局与勘合关系。

与金部和仓部的木契制度相配合,太府寺与司农寺也有相应的木契制度。

《唐六典・太府寺》:“凡置木契九十五支,二十五支与少府将作苑总监合,七十支与库官合。十五支刻少府监字,十四支雄付少府监。五支刻将作监字,四支雄付将作监。五支刻苑总监事,四支雄付苑总监。营应索物,雌留太府寺。”这是太府寺所属部门木契的布局及勘合关系。

《唐六典・司农寺》:“凡置木契二十支,应须出纳,与署合之。”注称:“十支与太仓署合,十支与导官署合。营分九雄一雌,主簿掌雌,留署勘,然后出给。”这是司农寺范围内的木契勘合关系。

木契用于库藏出纳,太府寺及司农寺所属诸仓均置有这种木契。木契既是出纳财物之凭证,也是验收或验出财物之凭据。这种木契分为雌雄两式,通常是一雌数雄,雌的相当于现代凭证的正“联”,由主管部门掌管。雄的相当于凭证的副“联”,由财物出纳部门掌管。使用办法一般是,先由受领财物者持符牒及其他凭证到财物出纳部门领取雄木契,然后,随同符牒及其他有关凭证到主管部门与雌木契验合。验合无误,由主管部门签署支给意见,出纳部门遂根据主管部门签署的意见,收回木契,并如数支给财物。此法为后世封建统治者所欣赏,成为仓库财物出纳管理与会计核算中的一种比较固定的方法。

三、唐代的文符与符牒

不过,木契仅是财物出纳验合之证据,它具有经济凭证的作用,但却不能独立地发挥这种作用。作为库藏财物账面数额增加或减少的依据,还是当时书写于纸张之上,用于财物收支,有着比较固定格式的文符和符牒。

《唐六典・尚书户部・金部郎中》称:“乃置木契,与应出物之司相合,以决行用,随符牒而合之,以明出纳之慎”。《唐六典・尚书户部・仓部郎中》云:“乃置木契一百枚,以与出给之司,相合以决行用,随符牒内而给之。”《旧唐书・职官志》也讲:“百司应请月俸,符牒到,所用皆递覆而行之,乃置木契,与应出物之司相合。”可见,木契如果离开这种支出契券(符牒、文符均为官称,实际上就是券之类的凭证),将失去勘合的根据及意义。故勘合最终必须以符牒作为根据。当然,木契的勘合作用也是不可缺少的。

符牒本是唐王朝公文程式之一种,但那些内容涉及财物支出方面的符牒,其性质及作用就相当于现代的支付命令,它是国库主管部门的支出凭证。类似这样的凭证,还有皇帝颁发的有关财物支出的诏令,如《旧唐书・食货志》中记载的几项诏令,其内容与经济凭证差不多:贞元“十四年六月,诏以米价稍贵,命度支出官米十万石”;元和“八年四月,敕……出内库钱五十万贯”;元和“九年四月,诏出太仓粟七十万石”;元和“十二年四月,诏出粟二十五万石”。诏令一下,如数支出。自然,这种诏令也就成为会计人员在“钱、谷出入账”中进行注销的原始凭据之一。另外,度支部所颁发的奉行财物出纳的文符(支付命令),也是当时的会计凭证之一。“凡太府出纳,皆禀度支文符,太府依符以奉行,度支凭按以勘覆,互相关键,用绝奸欺”,由度支部颁发的文符,既然是太府出纳的依据,当然,这种文符也就成为太府所属库藏部门的会计人员登记财物账目的依据。那时,从中央到地方皆行文符,包括尚书省下于州,州下县,县下乡、里。所以,文符作为财物出纳部门的会计凭证,在当时是比较普遍的。

四、唐代官厅会计中的其他会计原始凭证

在唐朝,征收盐铁税所使用的“令式”及征收商税所用的“印纸”,也属于收入类原始凭证。《旧唐书・食货志》所记“……依令式收税。如有落账欺没,仍委按察使纠觉奏闻。”便是指盐铁税收的征收必须按照令式进行记账,如果发现没有按照令式入账的落账及贪污行为,相应的官员将会受到按察使等监督官员的审查。而“市牙各给印纸,人有买卖,随自署记,翌日合算之”,则是指商税的征收应当由负责商业交易的管理人员“市牙”在统一的官方发放的“令式”上对所发生的商品交易进行记录,以便当天定时进行汇总计算。由此可见,“令式”与“印纸”一类的凭证,具有专用性质。

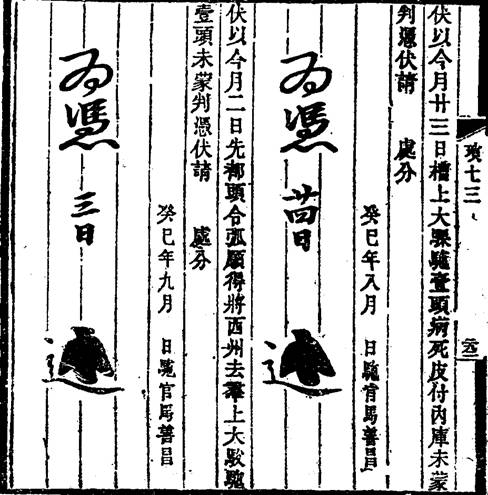

在《敦煌掇琐》收录的唐代经济史料中,有两件官马管理官员马善昌呈报的关于官马死亡事件的“官马死亡状”,这种“状”实质上也是唐代的一种属于报损之类的原始凭证(见下图)。

图1 官马管理官员马善昌呈报官马死亡的凭证

这两份凭证有着比较固定的格式。凭证的前半部,记有官马死亡的种类、群别、死亡日期和死亡原因,以及死亡官马加工处理后,血皮入库的情况。另外,还书写有“未蒙判凭,伏请处分”的文书语体。中部则记有报损的年、月和报告人的官职、姓名。凭证的最后一部分,是上司主管对该状审理后,准予报损的批示,统用大字草书“为凭”二字,及其批示时日,并标有专用的花押符号。这种凭证,格式划一、内容完整、手续齐备,它反映了我国唐代会计原始凭证的发展水平。

唐代中期以后的经济发展达到了我国封建经济发展水平的最高峰,这与唐代官厅对会计凭证的重视与运用是分不开的。唐代的木契勘合制度以及其他会计原始凭证的运用不仅在当时发挥了重要作用,而且对后世会计凭证制度的建设与发展影响深远。

唐代初年的货币制度为钱帛本位制度,即在日常的经济活动中,布帛与铜钱并驾齐驱,通行无阻,当时的实物货币承担者主要是一种缣绢,税赋所征,日常所用,大宗买卖,小宗交易,缣绢的使用同钱币一样流畅。到唐代后期,白银在货币流通中出现,金属货币的地位进一步上升,实物货币的势力范围进一步衰退,从此,出现了一个银铜并用的复本位的货币制度时代。

见《敦煌掇琐》(七三・二七三七),转引自《中国会计史稿》(上册)P326

|