新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收考试资讯及

备考信息

业精于勤而荒于嬉,行成于思而毁于随。管理会计师中级考试还有四个月左右,大家复习的怎么样了?新的一年要继续加油哦!一起来看看今天的知识点吧。每天积累一个知识点,到考试那天才能打有把握的胜仗。

■全面预算管理

√全面预算是指企业对一定期间的经营活动、投资活动、财务活动等做出的预算安排,是一种全方位、全过程、全员参与编制与实施的预算管理模式。

√全面预算的“全方位”,体现在企业的一切经济活动,包括经营、投资、财务等各项活动,以及企业的人、财、物各个方面,供、产、销各个环节,都必须纳入预算管理。

√全面预算的 “全过程”,在于企业组织各项经济活动的事前、事中和事后都必须纳入预算管理,即全面预算不局限于预算编制、分解和下达,而是由预算编制、执行、分析、调整、考核、奖惩等一系列环节所组成的管理活动。

√全面预算的“全员” 参与,指企业内部各部门、各单位、各岗位,上至最高负责人 ,下至各部门负责人、各岗位员工都必须参与预算编制与实施。

■全面预算包括经营预算、财务预算和专门决策预算(资本支出预算)

√经营预算,反映未来一年的经营计划,包括收入、费用、存货变动和其他营运资本项目。其主要构成包括销售预算、生产预算 (直接材料预算、直接人工预算、制造费用预算、期末产成品存货预算)、销售与管理费用预算。

√财务预算,反映企业计划期内预算现金收支、经营成果和总体的财务状况。现金收支情况体现在现金预算中,经营预算的最终结果体现在预计损益表中,而预算期终了的预期财务状况则反映在预计资产负债表中。

√资本支出预算,反映企业在经营中发生的一次性业务,如房产、工厂扩建和设备采购的预期变化。

·根据企业的长期投资决策而编制;

·资本支出预算是对长期投资决策中已选定方案的集中、概括和系统化、表格化的表示,其主要内容是列示有关投资方案分年度的用款额度和企业各年需投入的资金总量,以便据以筹划相应的资金来源。

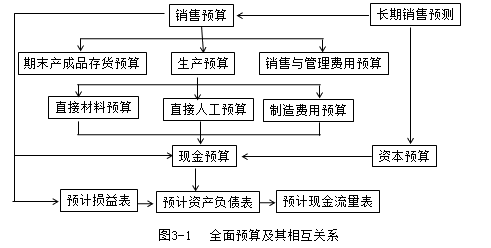

■全面预算构成及其相互关系

√销售预算起着主导性的作用,是全面预算的起点。

√生产预算则为直接材料、直接人工、制造费用和现金预算及各种预计财务报表提供依据

√现金预算反映各个预算期的现金收入和支出情况,便于当资金不足时筹措资金,当资金多余时及时处理现金余额,并提供现金收支的控制限额,从而发挥现金管理的作用,现金预算没有足够的现金来支持计划的经营活动时,应根据现金预算的结果来调整其他预算。

√预计损益表根据经营预算的结果汇总编制,总括反映企业预期的盈利情况,从而有助于管理者及时调整经营战略。

√预计资产负债表经过对经营预算和现金预算中的有关数字做适当调整后编制的报表。

【管理会计师PCMA初级】

●正保会计网校在管理会计师初级培训方面积累了丰富的经验,可以帮助考生抓住重点,节约备考时间,少走弯路。网校为大家准备了PCMA初级相关课程。

●不知道报考PCMA管理会计师初级证书的流程是什么?网校为大家准备了管理会计师(初级)报考指南。

【管理会计师PCMA中级】

●考取管理会计中级证书一方面能够提升管理会计实操能力,另一方面大大提高晋升提拔机率。是财务人员进阶必备证书。

●不知道报考PCMA管理会计师中级证书的流程是什么?网校为大家准备了管理会计师(中级)报考指南。

PS:小伙伴们可以根据自己的工作年限来报考管理会计师初级或者管理会计师中级证书哦~大家有什么问题可以加入正保会计网校管会交流群进群咨询:

QQ:672021004

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载