新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

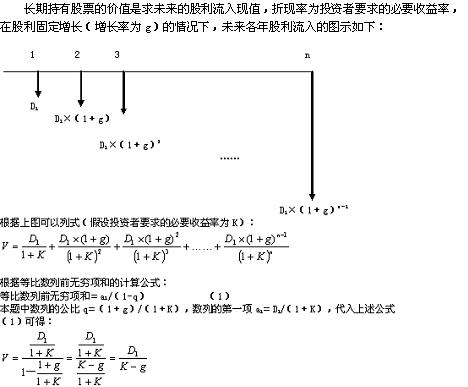

1、长期持有、股利固定增长的股票估价模型公式“V=D1/(K-g)”的推导过程

2、股票估价模型中的“d0”和“d1”的区别

二者的区别具体如下:

(1)“d0”和“d1”的本质区别是,与“d0”对应的股利“已经发放”,而与“d1”对应的股利“还未发放;

(2)“d0”的常见叫法包括“上年的股利”、“刚刚发放的股利”、“本年发放的股利”、“当前的每股股利”、“今年刚分配的股利”;

(3)“d1”的常见叫法包括 “预计的本年股利”、“第一年的股利”、“一年后的股利”、“第一年预期股利”、“本年将要发放的股利”。

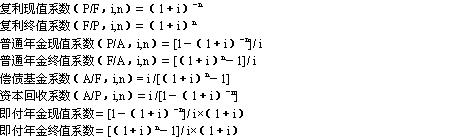

3、资金时间价值系数间的关系

先来看一下各种系数的数学表达式:

所以,在利率和期数相同的情况下,很容易看出下列关系:

(1)复利现值系数×复利终值系数=1

普通年金现值系数×资本回收系数=1

普通年金终值系数×偿债基金系数=1

(2)普通年金现值系数=[1-复利现值系数]/ i

普通年金终值系数=[复利终值系数-1]/ i

(3)即付年金现值系数=普通年金现值系数×(1+i)

即付年金终值系数=普通年金终值系数×(1+i)

(4)复利现值系数×普通年金终值系数=普通年金现值系数

复利终值系数×普通年金现值系数=普通年金终值系数

4、递延年金递延期的确定

我们知道普通年金的现金流量图如下:

0—1—2—3-……

A A A……

可见,普通年金从0时点开始算,但是第一期流量发生在“1”时点。本年年初与上一年年末是一个时点,

所以, 如果递延年金在年初开始有流量,则递延期=第一次出现流量的年份-2;

如果递延年金在年末开始有流量,则递延期=第一次出现流量的年份-1.

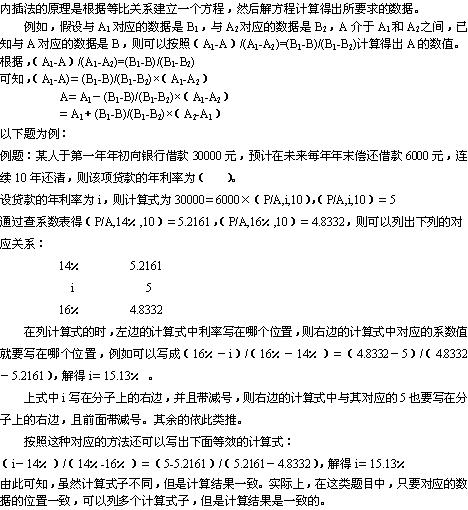

5、内插法

6.剩余股利政策下,现金股利的计算

剩余股利政策下,计算发放的现金股利,不需要考虑年初未分配利润和计提的法定公积金,只是按照需要的权益投资额确定留存收益,根据留存收益确定发放的股利,以保持目标资本结构不变,如果在需要的权益资金之外考虑年初未分配利润等因素,则企业资本结构就会发生改变,也就违背了剩余股利政策的目标。实际上企业因补亏和计提公积金而留存的收益也属于企业留存收益的一部分。

7、发放股票股利后股东权益各项目的计算

做这类题时最好先按照以下顺序计算:股票股利金额——股本增加额——资本公积增加额(股票股利金额-股本增加额)——发放后的未分配利润(发放前的未分配利润-股票股利金额);然后再根据原各项目数据和增减数确定发放后的各项目的数额。

8、增加筹资后,普通股资金成本的计算

假如增发普通股,按照同股同酬的原则,普通股资金成本用新股票发行价格(一般就是发行新股时的市价)计算;

假如增发债券,且没有提到股价变动情况,普通股资金成本用股票发行当时的发行价格计算;

假如增发债券,且提到股价或风险变动情况,普通股资金成本用变动后的市价计算。

9、项目年营运成本、年总成本与年经营成本

年营运成本即年总成本,包括付现成本和非付现成本。年经营成本仅指付现成本。年营运成本=年经营成本+折旧等非付现成本。

净利润=(营业收入-总成本)×(1-所得税税率)=(营业收入-经营成本-折旧与摊销)×(1-所得税税率)=营业收入-经营成本-折旧与摊销-所得税。

所以,经营期某年净现金流量=净利润+折旧与摊销=营业收入-经营成本-折旧与摊销-所得税+折旧与摊销=营业收入-经营成本-所得税。

来源:正保会计网校论坛·幽幽竹林

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载