新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

新大纲 第一章:

大纲第一章没有做根本上的变动,但是有一些小的调整,比如重新做了描述,增加了一些说法,删除了一些内容,所以原来教材第一章的内容大家还可以大体上看一看,了解一下整体内容,等新教材出来之后再掌握准确的内容和表述。

新大纲第一章主要讲述财务管理的基本知识,是学习以后各章的基础。

新增:① 财务管理的观念;

② 公司治理和财务监管的相关内容。

修改:① 财务管理的环节。

注意:新大纲中涉及开根号的公式,根号都没有显示出来,有些公式中的括号也没有显示,第二章、第三章、第四章、第六章、第十一章、第十二章等都有涉及。大家学习时要注意!

新大纲 第二章:

属重点章,主要讲述单项资产和资产组合风险与收益以及资本资产定价模型等内容。本章由原大纲第二章和第五章有关内容组合、扩充而成。

变化:与原大纲相比,2007年增加和修改的内容较多。

新增;① 资产的收益率;

② 风险偏好;

③ 多项资产组合风险;

④ 套利定价理论。

修改;① 资产收益表述方式;

② 两项资产组合的风险;

③ 风险及风险分散;

④ β系数;

⑤ 风险与收益的一般关系;

⑥ 资本资产定价模型和证券市场线。

新大纲 第三章…………[由此进入查看更多变化]>>

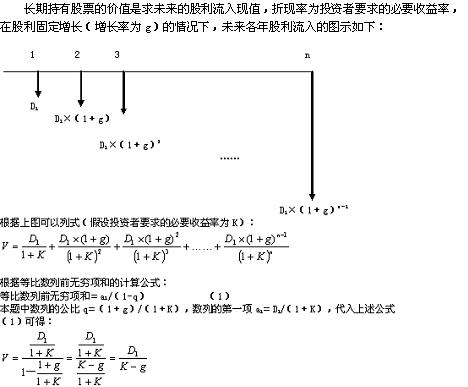

1、长期持有、股利固定增长的股票估价模型公式“V=D1/(K-g)”的推导过程

2、股票估价模型中的“d0”和“d1”的区别

二者的区别具体如下:

(1)“d0”和“d1”的本质区别是,与“d0”对应的股利“已经发放”,而与“d1”对应的股利“还未发放;

(2)“d0”的常见叫法包括“上年的股利”、“刚刚发放的股利”、“本年发放的股利”、“当前的每股股利”、“今年刚分配的股利”

问题:持有时间较长(超过1年)的,应按每年复利一次计算持有期年均收益率(即计算使债券产生的现金流入量净现值为零的折现率):到期一次还本付息债券:债券持有期年均收益率= m/p,根号t字方,式中,P为债券买入价;M为债券到期兑付的金额或者提前出售时的卖出价;t为债券实际持有期限(年),等于债券买入交割日至到期兑付日或卖出交割日之间的实际天数除以360。

请问:M为债券到期兑付的金额,是什么意思?是指售价+利息吗?

答复:如果是提前出售,那么M就是卖出价,如果是持有之到期的M就是兑付的金额(也就是债券的面值+利息)。

问题:第二章第一节中,当不知道或者很难估计未来收益率发生的概率以及未来收益率的可能值时可以利用收益率的历史数据去近似地估算预期收益率及其标准差。这个标准差的公式是加根号的,是吗?

答复:是的,此处标准差的公式中要开根号,大纲中根号没有显示出来。

问题:如果能把网校练习中心的题掌握到70分的样子,不知是否有希望通过考试?

答复:这样是不够的,网校的练习中心中的题目主要考查基础知识,掌握到70分,说明基础知识基本掌握了,但是还应该多做题目巩固提升,应对财管考试一定要多做题目。

养成预习的好习惯

1、预习时要读、思、问、记同步进行。

对教材的内容能看懂多少就算多少,不必求全理解,疑难也不必钻深,只需顺手用笔做出不同符号的标记。把没有读懂的问题记下来,作为听课的重点。但对牵涉到已学过的知识以及估计老师讲不到的小问题,自己一定要搞懂,以消灭“拦路虎。”

2、逐步养成预习习惯。

若以前没有预习的习惯,现在想改变方法,先预习,不能一下子全面铺开,都搞提前预习。这样做会感到时间不够用。显得非常紧张,不能达到预习效果。因此,刚开始预习时,要先选自己学起来感到吃力的知识进行预习试点,等到尝到甜头,取得经验后,并在时间允许的条件下,再逐渐增加,直到全面铺开。

3、预习应循序渐进,在学习听课中贯穿始终。

时间多,就多预习,钻得深一点;反之,就少预习,钻得浅一点。难度大的,多预习一些时间,难度小的,就少预习一些时间。切不可以前面的学习还未完成就忙着后面预习,打乱了正常学习计划。

学习由预习、上课、做题、复习,四个环节组成。缺了预习这个环节就会影响下面环节的顺利运转。学员必须作好在短期内要多吃点苦的思想准备。每天安排一点时间预习。这样做在前期虽然费了时间,但上课能听得懂,减少了因上课听不懂而浪费的时间,同时,还可以减少花在课后整理、消化上的时间。时间一长,学习的被动局面也就会改变,就再也不需加班加点学习了。

平时学习一定要多做题

一定要重视教材

正保会计网校整理

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载