新用户扫码下载

新用户扫码下载

扫码下载APP

接收最新考试资讯

及备考信息

|

导言:注册会计师考试科目中的《审计》是考试通过率较低的科目,有许多的考生学过一季的《审计》后,感觉什么都没有学到,对于审计是什么还是不明白,看到审计的练习题目不会答,甚至无法下手,这与审计实务和理论性均比较强的特点有关。 2008年注册会计师的《审计》教材分为22章,从章节的内容上我们可以分为四个部分: 第一部分 第1~5章 审计基础知识 第二部分 第6~12章 审计理论与方法 第三部分 第13~19章 审计实务与审计报告 第四部分 第20~22章 非审计业务 我们说明的理论与实务的结合是针对审计业务而言,同样的在我们的《审计》教材中重点和难点也是我们的审计业务。如果说第二部分的内容是审计理论,那么第三部分的内容就是审计实务的知识了。 从教材出发,我们就可以清楚,我们的目标就是将第二部分的内容与第三部分的内容良好的结合起来,也实现对审计理论和实务的融会贯通,当然也可以肯定的说,这是我们审计学习的要点,是我们注册会计师考试《审计》课程通过的重要因素。 从教材中关于审计理论的内容阐述,我们获得的是一个个独立的知识点,每一个概念、程序、方法均是单独存在的,我们对每个知识点的掌握也是作为单独的内容来掌握的,例如第六章 审计目标,重点内容在于掌握管理层的认定和审计目标,审计目标是针对管理层的认定而言,我们根据这些认定确定了我们的目标,然后对应才能够确定具体的审计程序,来实现我们的审计目标,而第六章就是单独的表述管理层的认定包括那些方面,具体的含义是什么,我们对应确定的审计目标,如何理解,仅此而已。 所以,对于理论知识的学习,不要考虑的过于复杂,也先不要考虑将其连接起来。先按照知识点内容来学习,将单独的知识点弄通、弄透也是我们以后与实务知识结合起来学习的基础,所以,简单的将其作为独立的知识先进行学习。

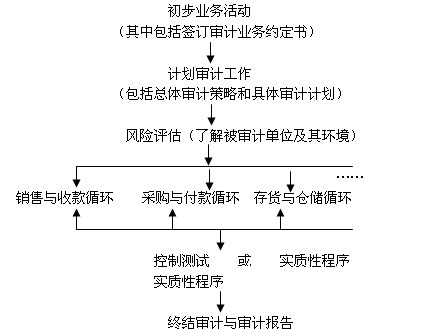

那么说了这么多,就是为了帮助大家能够理解教材中审计实务的内容,也是为了让大家清楚,教材中的审计实务中的内容仅仅是针对某一类企业,并不是每次的审计中均会遇到的,对应的我们的第二个部分,审计理论和方法对于所有的企业均是适用的。 那么我们书归正传,还是以教材为基础来谈审计理论和实务的结合。教材中的实务部分从循环入手,相当于我们在审计的过程中,是根据各个循环思路进行的审计,在每个循环的审计中,就会涉及到我们的各个账户和报表项目。这个思路已经确定,到底如何进行审计工作,应该采用那些审计程序和方法,这个原则和方法就是第二个部分审计理论知识中,我们需要将之前学习完毕后获得的一个个知识点与我们教材中的循环内容结合起来,相当于将珍珠一颗颗串连起来的过程。 为了帮助大家更好的理解,我们可以通过下面的图示来理解:

我们根据这个图示可以看到,实际上我们理论中谈到的具体的审计程序均是在实务循环的审计中运用到的内容,在其中的判断过程中,我们选择何种审计程序运用,主要与审计的目标有关,而审计目标的确定是对应管理层认定出发的,由于我们提供的审计意见是针对财务报表在所有重大方面的财务状况、经营成果和现金流量提出的,所以我们需要考虑重要性,这个重要性我们是通过第八章中审计重要性的内容来先进行确定,然后通过风险评估程序进一步确定,在控制测试和实质性程序中运用,在终结审计时,还要根据执行审计程序的结果进行判断,确定重要性水平确定的是否合适,然后才能够根据重要性和发现的错报(被审计单位拒绝修改的)发表审计意见,出具审计报告。 对于审计理论和实务的结合,在正保会计网校讲授《审计》的杨闻萍老师在2008年基础学习班的授课中提出了新的讲解方式,将审计工作底稿的内容放入了讲义并作出了详细的讲解,根据循环分为一个个的审计区域,按照我们的风险导向审计从了解该循环的内部控制入手,进行控制测试和实质性程序。在讲解的过程中,始终穿插着案例内容的讲解,并对考生一直以来非常困惑的审计目标和审计程序的对应关系,采用列表的方式进行讲解,受到了广大正保会计网校学员的欢迎! 正保会计网校原创·转载请注明 |

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

套餐D大额券

¥

去使用

新用户扫码下载

新用户扫码下载