新用户扫码下载

新用户扫码下载

扫码下载APP

及时接收最新考试资讯及

备考信息

2016年期货从业《期货投资分析》备考正在紧张进行中,正保会计网校为参加2016年期货从业《期货投资分析》的考生整理了中国期货业协会发布的《期货投资分析》样卷,希望对大家的备考有所帮助,祝大家梦想成真!

四、综合题(共30题,每小题1分,共30分)每问备选答案中有一项或多项符合题目要求,不选、错选均不得分。

91.如果用上证50指数期货为该股票组合进行完全套期保值,假设当前上证50指数期货的价格是3200点,那么所需要的期货合约数量是( )手。

A.2

B.3

C.4

D.5

【答案】B

【试题解析】期货合约数量=β×组合市值/期货合约价值 = 1.201 × 2446940 / (3200 × 300) = 3.06手

92.假设投资者在股票建仓时上证50指数点位是3000,当前的点位是3200点。在利用上证50指数期权进行套期保值时,为了在大盘跌回3000点时,获得尽量高的最终投资收益率,投资者应该选择的策略为( )。

A.卖出行权价为3200、价格为97的看涨期权

B.卖出行权价为3000、价格为230的看涨期权

C.买入行权价为3200、价格为87的看跌期权

D.买入行权价为3000、价格为21的看跌期权

【答案】B

【试题解析】预期指数下跌但是跌不到成本线,可以卖出低行权价的看涨期权,利用权利金收益来弥补现货的损失。B选项权利金为230元,大于指数跌幅200元,可以使得指数下跌时整个组合还有一定的收益而不是0。

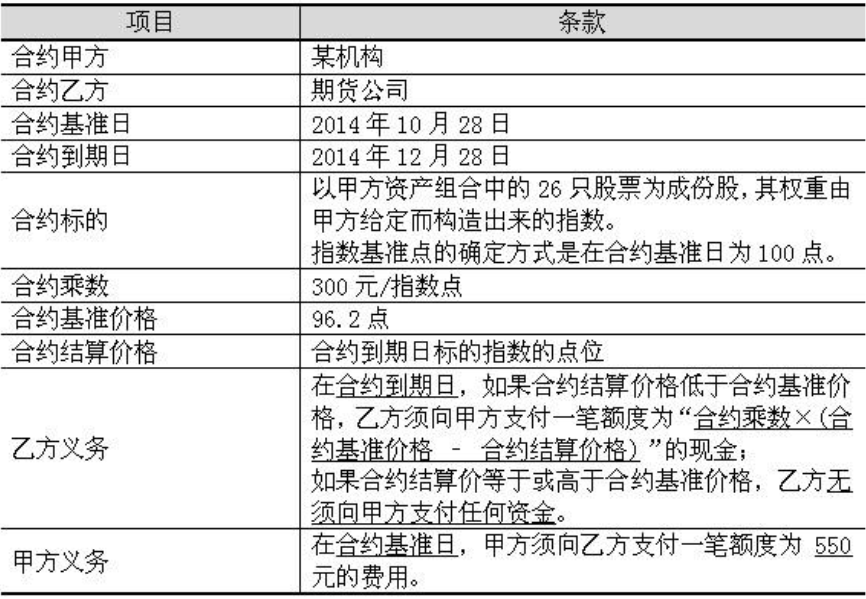

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答以下四题。

93.这款产品中所含的期权是( )。

A.行权价为100的看涨期权

B.行权价为100的看跌期权

C.行权价为96.2的看涨期权

D.行权价为96.2的看跌期权

【答案】D

【试题解析】指数价格下跌跌破既定的基准价96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。

94.合约甲方所持有的期权头寸是( )。

A.看涨期权多头

B.看涨期权空头

C.看跌期权多头

D.看跌期权空头

【答案】C

【试题解析】乙方的义务就是甲方的权利,即甲方拥有上面提到的看跌期权。

95.合约中的期权在合约建立时处于的价值状态是( )。

A.实值

B.平值

C.虚值

D.无法确定

【答案】C

【试题解析】合约刚开始建立时,指数的点位是100,而看跌期权的行权价则是96.2,所以这是一个虚值期权。

96.假设到期日合约的结算价格为98.2,则这时的现金流状况是( )。

A.甲方向乙方支付现金540元

B.乙方向甲方支付现金600元

C.甲方向乙方支付现金600元

D.甲乙双方无现金流动,合约自然失效

【答案】D

【试题解析】结算价没有低于96.2,所以乙方没有履约义务,即到期时没有现金流发生(甲方不行权)。

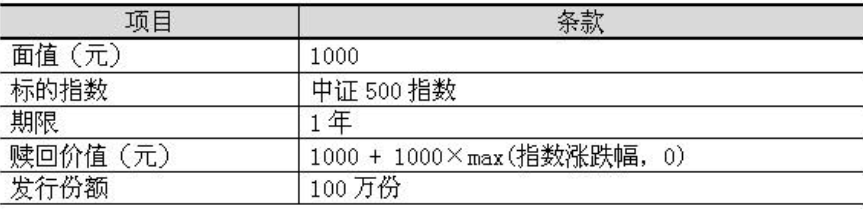

某款理财产品的基本特征如下表所示。

根据以上信息,回答以下四题。

97.这款产品可以分解为零息债券与( )。

A.平值看涨期权多头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头

【答案】A

【试题解析】产品的赎回价值=1000+1000×max( (ST-S0)/S0 , 0) =1000 + max( ST-S0 , 0)×1000/S0,其中max( ST-S0 , 0)就是一个行权价为S0的看涨期权。

98.发行者发行这款产品后,面临的风险是( )。

A.中证500指数上涨

B.中证500指数下跌

C.中证500指数波动率上升

D.中证500指数波动率下降

【答案】AC

【试题解析】发行产品后,发行者处于看涨期权的空头,随着指数的上涨,发行者未来履约的风险会变大。同时,根据期权定价的基本原理,随着波动率上升,期权的价值也会上升,期权的空头(发行方)的履约风险也会变大。

99.假设产品发行时中证500指数点位是8000点,产品中的期权的Delta的绝对值等于0.46,则当指数上涨1个指数点时,期权头寸的价值变化是( )万元。

A.增加5.75

B.减少5.75

C.增加46

D.减少46

【答案】A

【试题解析】期权的头寸为:100万元×1000/S0 = 100万元×1000/8000=12.5万元,

指数上涨1点,看涨期权价值也会上涨:12.5万×0.46×1=5.75万元。

100.为了对冲这份产品中的Gamma风险,发行者应该选择( )最合适。

A.沪深300指数期货

B.上证50指数期货

C.中证500指数期货

D.中证500指数期权

【答案】D

【试题解析】所有期货合约的Gamma都是零,只有期权的Gamma非零。

推荐阅读:

Copyright © 2000 - www.chinaacc.com All Rights Reserved. 北京正保会计科技有限公司 版权所有

京B2-20200959 京ICP备20012371号-7 出版物经营许可证 ![]() 京公网安备 11010802044457号

京公网安备 11010802044457号

新用户扫码下载

新用户扫码下载