新用户扫码下载

新用户扫码下载关注!二手车经销企业关于增值税的那些事儿

自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。那么,咱们今天聊一聊二手车经销业务中的税务处理问题。

一、税款计算

增值税=含税销售额/(1+0.5%)*0.5%

注意:从事二手车经销业务的纳税人销售其收购的二手车是“减按0.5%”而不是“按照3%征收率减按0.5%”。

二、如何开票

纳税人应当开具二手车销售统一发票。购买方索取增值税专用发票的,应当再开具征收率为0.5%的增值税专用发票。

三、如何申报纳税

1.一般纳税人

一般纳税人在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

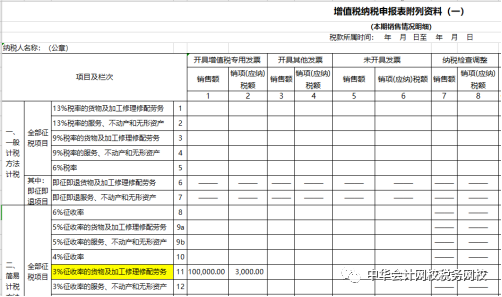

案例:小保二手车公司为一般纳税人,销售自行收购二手车,含税售价100,500.00元,开具了二手车销售统一发票和增值税专用发票。如何进行纳税申报?

销售额=含税销售额/(1+0.5%)=100,000.00元,则申报如下图:

(1)《增值税纳税申报表附列资料(一)》

(2)《增值税减免税申报明细表》

(3)《《增值税纳税申报表(一般纳税人适用)》》

2.小规模纳税人

小规模纳税人在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

案例:小保二手车公司为小规模纳税人,销售自行收购二手车,含税售价100,500.00元,开具了二手车销售统一发票和增值税专用发票。假设当月累计不含税收入大于10万元,如何进行纳税申报?

销售额=含税销售额/(1+0.5%)=100,000.00元,则申报如下图:

(1)《增值税纳税申报表(小规模纳税人适用)》

(2)《增值税减免税申报明细表》

作者:刘老师(正保会计网校财税专家)

新用户扫码下载

新用户扫码下载