新用户扫码下载

新用户扫码下载快来看看张伟东老师如何带你终结审计天书

你是否还在为审计学了好几遍,依然感觉晦涩难懂,抓不住考点?你是否还在愁该如何学习审计?那快来看看咱们注会封闭集训班审计老师张伟东是如何解决你的烦恼的,广受好评的破题技巧,答疑精华,直击考点,带你快速通过审计。

扫码可直接联系顾问老师,也可直接点击在线咨询>>

更多精彩,尽在面授课程!>>点击了解新考期辅导详情

1、财务报表整体重要性基准考虑因素

授课老师知识点讲解:

(二)选定基准和确定百分比

基准的考虑因素 | 百分比的考虑因素(1%~5%) |

1.财务报表要素(性质); 2.是否存在特定会计主体的财务报表使用者特别关注的项目(利润、收入或净资产); 3.被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境; 4.被审计单位的所有权结构和融资方式(债务性融资或权益性融资); 5.基准的相对波动性 | 在确定百分比时,除了考虑被审计单位是否为上市公司或公众利益实体外,其他因素也会影响注册会计师对百分比的选择,这些因素包括但不限于: 1.财务报表使用者的范围; 2.被审计单位是否由集团内部关联方提供融资或是否有大额对外融资; 3.财务报表使用者是否对基准数据特别敏感 |

【破题技巧】 1.基准的确定: (1)口诀:表素特主用特关,性质周期行经环,结构融资基不变,基准要素考虑完。 (2)主要围绕“关注”和“波动”来展开。 2.百分比的确定: 主要围绕“预期使用者的范围”和“敏感”来展开。 3.二者综合考虑: 在确定财务报表整体重要性的时候,无论是基准还是百分比,均不考虑“以前年度“,也不考虑“重大错报风险”。 |

2、审计工作底稿归档

授课老师知识点讲解:

审计业务的不同情形 | 归档期限 | ||

1.完成审计工作 | 审计报告日后60天内 | ||

2.未能完成审计工作 | 审计业务中止后的60天内 | ||

3.同一财务信息执行不同的委托业务 | 视为不同的业务,分别归档 | ||

归档期间的变动 | 如果在归档期间对审计工作底稿作出的变动属于事务性的,注册会计师可以作出变动,主要包括: 1.删除或废弃被取代的审计工作底稿; 2.对审计工作底稿进行分类、整理和交叉索引; 3.对审计档案归整工作的完成核对表签字认可; 4.记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据 | ||

【答疑精华】 归档期间注册会计师可以删除的工作底稿是什么?哪些不得删除? 答:对于归档期间注册会计师可以删除的工作底稿为“飞出草丛”,因其本身并不属于审计工作底稿。对于获取的新证据,注册会计师在归档期间也应当一并归档。例如,针对应收账款,注册会计师依赖替代审计程序出具审计报告,在归档期间函证收回,注册会计师应该当将函证一并归档,且不得删除之前的替代审计程序,否则监管机构会认为注册会计师按照函证出具的报告。 |

【破题技巧】 归档结束后,立刻进入不得删除底稿的保存期,考生着重区分归档期和保存期,在归档期,注册会计师可以删除“飞出草丛”,但是归档结束后禁止删除任何底稿,包括“飞出草丛”,但是在符合条件的情况下注册会计师可以增加或修改审计工作底稿,一旦增加或者修改,应当同时记录以上两件事情。 |

3、审计工作底稿编制目的

授课老师知识点讲解:

【知识点2】审计工作底稿的编制目的

序号 | 目的 |

1.主要目的 | (1)提供证据,作为注册会计师得出实现总体目标结论的基础 |

(2)提供证据,证明注册会计师按照审计准则和相关法律法规的规定计划和执行了审计工作 | |

2.其他目的 | (1)有助于项目组计划和执行审计工作 |

(2)有助于负责督导的项目组成员按照审计准则的规定,履行指导、监督与复核审计工作的责任 | |

(3)便于项目组说明其执行审计工作的情况 | |

(4)保留对未来审计工作持续产生重大影响的事项的记录 | |

(5)便于会计师事务所实施质量复核、其他类型的项目复核以及质量管理体系中的监控活动 | |

(6)便于监管机构和注册会计师协会根据相关法律法规或其他相关要求,对会计师事务所实施执业质量检查 |

【破题技巧】 审计工作底稿编制目的是为本项目发表审计意见、出具审计报告而服务,不涉及其他注册会计师和其他项目,属于本章重要的客观题考点,考生尤其需要关注(1)便于后任注册会计师查阅;(2)有助于会计师事务所内同行业其他项目提供参考;(3)有助于被审计单位管理层查阅和改善财务报表质量;(4)有助于为涉及诉讼的被审计单位提供证据等均不属于编制审计工作底稿的目的。 |

4、后任注册会计师的概念

授课老师知识点讲解:

后任注册会计师 | 1.正在考虑接受委托或已经接受委托,接替前任注册会计师对被审计单位本期财务报表进行审计的注册会计师; 2.在重新审计的情况下,正在考虑接受委托或已经接受委托的注册会计师也视为后任注册会计师 |

【答疑精华】 如何理解重新审计的情况,正在考虑接受委托或已经接受委托的注册会计师也视为后任注册会计师? 答:被审计单位财务报表已经经过审计但需要重新审计,例如:被审计单位的股东对某会计师事务所出具的审计报告不满意或不放心,就可能会再聘请另一家会计师事务所进行审计,正在考虑接受委托或已经接受委托的注册会计师也视为后任注册会计师。 |

【破题技巧】 会计师事务所以投标方式承接审计业务时,只有中标的会计师事务所才是后任注册会计师。(简称:投标不算中标才算) |

5、审计业务对独立性的要求—独立性

授课老师知识点讲解:

考题模式一:经济利益

考题模式二:贷款和担保

考题模式三:商业关系

考题模式四:家庭和私人关系

考题模式五:与审计客户发生人员交流

考题模式六:与审计客户长期存在业务关系

考题模式七:为审计客户提供非鉴证服务

6、增加强调事项段的情形

授课老师知识点讲解:

2.增加情形 | 如果认为有必要提醒财务报表使用者关注已在财务报表中列报或披露,且根据职业判断认为对财务报表使用者理解财务报表至关重要的事项,在同时满足下列条件时,注册会计师应当在审计报告中增加强调事项段: (1)按照审计准则的规定,该事项不会导致注册会计师发表非无保留意见; (2)该事项未被确定为在审计报告中沟通的关键审计事项 |

一般情况 | (1)法律法规规定的财务报告编制基础不可接受,但其是基于法律或法规作出的规定 |

(2)提醒财务报表使用者注意财务报表按照特殊目的编制基础编制 | |

(3)注册会计师在审计报告日后知悉了某些事实(即期后事项),并且出具了新的审计报告或经修改的审计报告 | |

可能认为需要增加强调事项段的情形 | (1)异常诉讼或监管行动的未来结果存在不确定性 |

(2)提前应用(在允许的情况下)对财务报表有重大影响的新会计准则 | |

(3)存在已经或持续对被审计单位财务状况产生重大影响的特大灾难 (4)上期财务报表存在重大错报时,若对应数据已在本期财务报表中得到适当重述或恰当披露,注册会计师可以在审计报告中增加强调事项段,以描述这一情况,并提及详细描述该事项的相关披露在财务报表中的位置 |

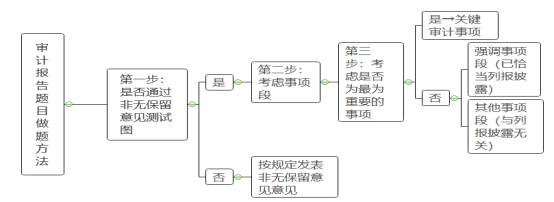

【破题技巧】 1.从考试的角度来讲,强调事项段的定义非常重要,在判断一个事项是否需要增加强调事项段时,考生务必把握两点:第一点,该事项已经在财务报表中列报或披露;第二点,需要恰当的反映。没有恰当的反映直接为非无保留意见。如果一个事项既满足关键审计事项,又满足强调事项,应当在关键审计事项段中列示。 2.审计报告解题思路(以下结合例题展开):

|

相关推荐:注会《税法》考后知识点

相关推荐:注会《经济法》考后知识点

相关推荐:注会《战略》考后知识点

相关推荐:注会《财管》考后知识点

相关推荐:注会《会计》考后总结

扫一扫

扫一扫 扫一扫关注

扫一扫关注