新用户扫码下载

新用户扫码下载考完就印证郭建华老师“考点收割机”并非虚名

郭老师讲的好不好,听听同学们怎么说。

“每个考点郭老师都讲到了,老师神了!”

“郭老师串讲讲义没话说的好,按照郭老师重点提醒,真的很有效!”

“会计点都在郭老师串的范围内,把讲义弄会肯定能过!”

郭老师是把“考点收割机”坐实了。快来看看今年的考题:

扫码可直接联系顾问老师,也可直接点击在线咨询>>

更多精彩,尽在面授课程!>>点击了解新考期辅导详情

2024年注会会计考题:

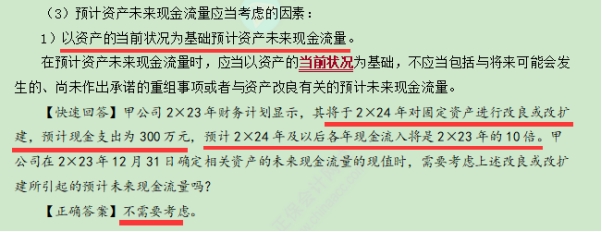

(1)根据资料(1)至(3),判断甲公司在计算预计未来现金流量的现值时,是否应考虑财务预算中的技术改造带来的影响,并说明理由。

【正确答案】不应考虑;理由:企业在预计资产未来现金流量时,应以资产的当前状况为基础,不应当包括与资产改良有关的预计未来现金流量。

郭建华老师课堂讲解:

2024年注会会计考题:

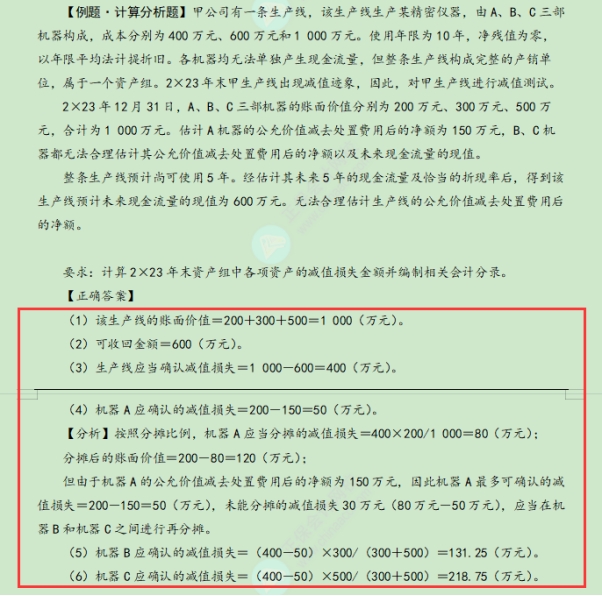

(2)根据资料(1)至(3),计算并通过分析说明厂房应计提的减值金额。

【正确答案】资产组的账面价值=(2000-1000)+(600-300)+(1400-700)=2000(万元)

资产组的可收回金额=1400(万元)

应确认资产组的减值损失=2000-1400=600(万元)

厂房应分摊的减值=600×1000/2000=300(万元)

厂房分摊减值后的账面价值=1000-300=700(万元)

由于分摊减值后的账面价值不得低于公允价值减去处置费用后的净额800万元

故厂房实际应计提的减值=1000-800=200(万元)

(3)根据资料(1)至(3),计算设备P和设备M应计提的减值金额。

【正确答案】设备P应计提的减值=(600-200)×300/(300+700)=120(万元)

设备M应计提的减值=(600-200)×700/(300+700)=280(万元)

郭建华老师课堂讲解:

2024年注会会计考题:

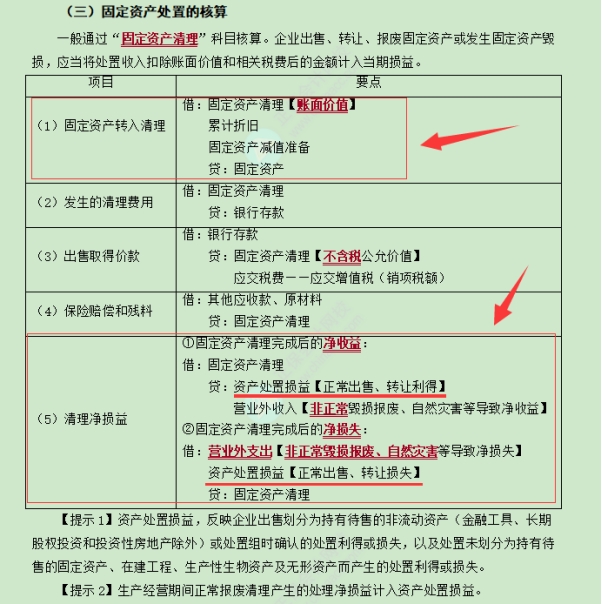

(4)根据上述资料,编制甲公司通过固定资产出资取得长期股权投资的会计分录。

【正确答案】甲公司出资时,厂房账面价值=(2000-1000―200)―(2000-1000-200)/10/12×13=713.33(万元)

设备P账面价值=(600-300-120)-(600-300-120)/10/12×13=160.5(万元)

设备M账面价值=(1400-700-280)-(1400-700-280)/10/12×13=374.5(万元)

因此,甲公司出资取得长期股权投资会计分录为:

借:固定资产清理 1248.33

累计折旧 [1000+300+700+(2000-1000-200)/10/12×13+(600-300-120)/10/12×13+(1400-700-280)/10/12×13]2151.67

固定资产减值准备 (200+120+280)600

贷:固定资产 (2000+600+1400)4000

借:长期股权投资——投资成本 1500

贷:固定资产清理 1248.33

资产处置损益 251.67

郭建华老师课堂讲解:

2024年注会会计考题:

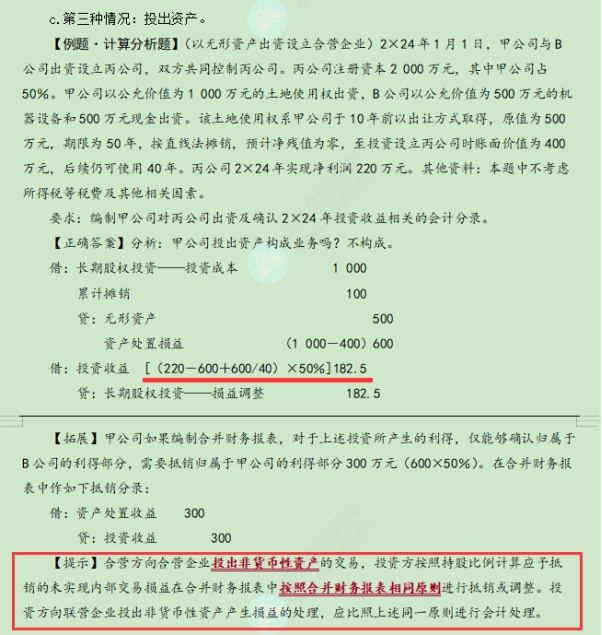

(5)根据上述资料,计算甲公司个别报表2×24年1月至6月确认投资收益的金额。

【正确答案】甲公司个别报表2×24年1月至6月确认投资收益=(300-251.67+251.67/9×5/12)×40%=23.99(万元)

郭建华老师课堂讲解:

相关推荐:注会《税法》考后知识点

相关推荐:注会《审计》考后知识点

相关推荐:注会《战略》考后知识点

相关推荐:注会《经济法》考后知识点

相关推荐:注会《财管》考后知识点

扫一扫

扫一扫 扫一扫关注

扫一扫关注