新用户扫码下载

新用户扫码下载微笑仁师化繁为简助您备考成功

今年的注会考试已落下帷幕,同学们财管考得怎么样?好多同学反馈说:从客观题到主观题全是计算题,键盘和计算器都快按冒烟了也没算完~主观题各章知识点纵横交错,题干信息串不起来理不明白~

注会财管考试就是如此:考核全面、重者恒重、逢新必考、计算量大、年年都有些新花样。今年难倒大片考生的一道计算分析题——外汇期权套期保值,其实新瓶装旧酒,只要盯紧执行价格、期权价格就能得出正确答案。因此要求我们必须全面学习,牢靠掌握,多做练习,才能应付考试。

考试中涉及的点,面授贾国军老师在授课时都重点提示过,大家快来看看吧~

扫码可直接联系顾问老师,也可直接点击在线咨询>>

更多精彩,尽在面授课程!>>点击了解新考期辅导详情

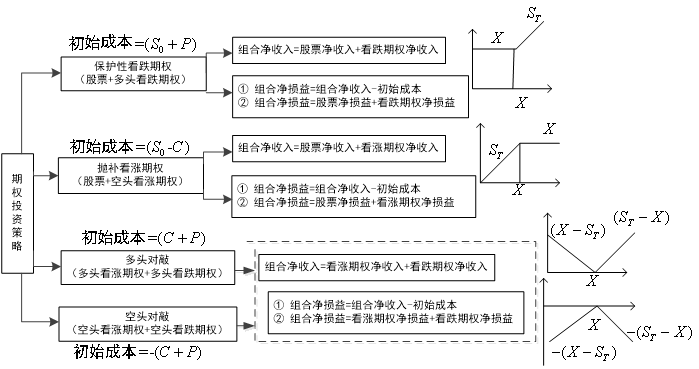

1、外汇期权投资策略

授课老师知识点讲解:

2、股票回购与股票分割

授课老师知识点讲解:

项目 | 报表项目变化及后果 | |

股票回购 | (1)资产和股东权益同时减少 (2)现金流出企业 (3)由于股数减少,每股收益和每股价格提高 (4)资本结构变化,资产负债率上升 | |

股票分割 | (1)资产、负债和股东权益总额不变,资本结构不变 (2)股东权益内部结构不变 (3)由于股数增加,每股收益、每股净资产和每股价格降低 (4)每股面值降低 【老贾点拨】反分割引起的变化相反。 | |

3、应收账款信用政策

授课老师知识点讲解:

决策分析思路 | 部分项目的计算方法 |

增加的收益 | 增加的边际贡献=增加的销售量×单位边际贡献 或:增加的边际贡献=增加的销售额×边际贡献率 【老贾点拨】如果固定成本发生变化,也需要考虑 |

增加的成本费用 | |

(1)增加的应收账款占用资金应计利息 | 应计利息=销售额/360×平均收账期×变动成本率×资本成本 注意:平均收账期按照收款比例计算加权平均数 |

(2)增加的存货占用资金应计利息 | 自制存货:应计利息=存货变动生产成本总额×资本成本 外购存货:应计利息=存货进价成本总额×资本成本 |

(3)增加的应付账款节约的资金利息应作为增加成本的抵减项 | 应计利息=应付账款平均余额×资本成本 |

(4)增加的收账费用 | 一般按照超过信用期后金额的一定比例计算 |

(5)增加的坏账损失 | 一般按照销售额与预计坏账损失率计算 |

(6)增加的现金折扣成本 | 现金折扣成本=销售额×享受现金折扣的比例×现金折扣百分比 |

增加税前损益 | 增加的收益-增加的成本费用 |

增加的税前损益大于零,则应改变信用条件 | |

4、短期经营决策

授课老师知识点讲解:

决策类型 | 决策指标 | 决策方法 | |

保留或关闭生产线或其他分部决策 | 边际贡献=收入-变动成本 | 边际贡献大于零,不关闭生产线 | |

零部件自制与外购的决策 | (1)外购相关成本等于买价 (2)自制相关成本包括变动成本、专属成本、生产能力转移的机会成本等 | 选择相关成本最低的方案 | |

特殊订单是否接受的决策 | (1)相关收入等于订单出售收入 (2)相关成本包括变动成本、专属成本、生产能力转移的机会成本、丧失正常销售的机会成本等 | 相关收入减去相关成本的差额大于零,即可接受订单 | |

约束资源最优利用决策 | 单位约束资源边际贡献=单位产品边际贡献/单位产品需要的约束资源 | 单位约束资源边际贡献最大的产品优先安排生产 | |

出售或深加工决策 | 差额利润=深加工增加的相关收入-深加工追加的相关成本 | 差额利润大于零,深加工后销售 | |

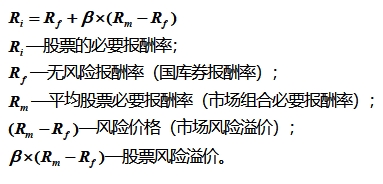

5、资本资产定价模型

授课老师知识点讲解:

1.资本资产定价模型的意义

资本资产定价模型揭示了股票投资(单个股票或股票组合)的必要报酬率与系统风险之间关系。其公式为:

【老贾点拨】相关变量在确定时应该注意的问题:

(1)无风险报酬率的计算:长期政府债券到期收益率(第四章“资本成本”)

(2)β系数的计算:受到资本结构影响,需要涉及卸载和加载财务杠杆问题(第五章“投资项目资本预算”)

(3)Rm与(Rm-Rf)名称的区分: Rm是平均股票必要报酬率、平均风险股票必要报酬率、市场组合的必要报酬率、权益市场平均收益率;(Rm-Rf)是风险价格、市场风险溢价、平均股票的风险报酬率

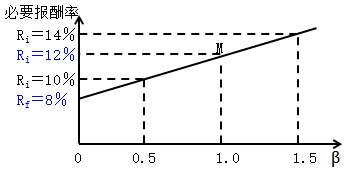

2.证券市场线

根据资本资产定价模型,证券市场线揭示了在市场均衡的状态下,资产的必要报酬率与β值的线性关系。

结论:

①贝塔系数越大,必要报酬率越高

②投资者风险厌恶感越强,斜率越大,要求的风险补偿越多

③预计发生通货膨胀,无风险报酬率上升,证券市场线向上平移

【老贾点拨】从证券市场线可以看出,投资者的必要报酬率的影响因素包括:市场风险(贝塔系数)、无风险报酬率(证券市场线的截距)、市场风险补偿程度(证券市场线斜率)。

相关推荐:2024年注会《战略》考试知识点

相关推荐:2024年注会《税法》考试知识点

扫一扫

扫一扫 扫一扫关注

扫一扫关注