新用户扫码下载

新用户扫码下载跟着达帅走,注会拿到手

学习财管您是不是有这样的体会?

平时功夫没少下,一到考试两茫然,一些概念曾相识,整本公式已模糊?

注会封闭集训班达江老师,讲课简明易懂、脉络清晰,带您打通筋脉融汇贯通,拿下“财管”不是事!

考试中涉及的点,达江老师在授课时都重点提示过,大家快来看看吧~

扫码可直接联系顾问老师,也可直接点击在线咨询>>

更多精彩,尽在面授课程!>>点击了解新考期辅导详情

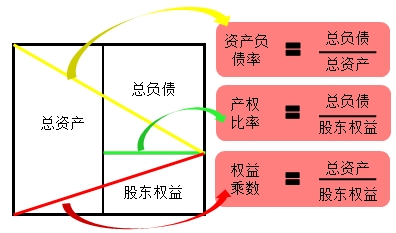

1、长期偿债能力比率

授课老师知识点讲解:

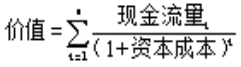

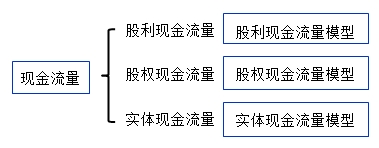

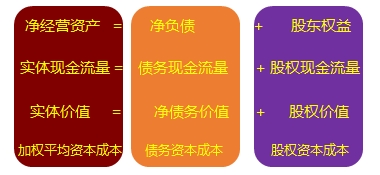

2、现金流量折现模型

授课老师知识点讲解:

一、现金流量折现模型的参数

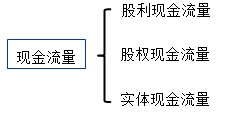

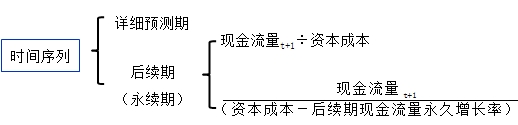

二、现金流量折现模型的种类

『提示』如果把股权现金全部作为股利分配,股利现金流量模型和股权现金流量模型相同。为避免对股利政策进行估计的麻烦,大多数的企业使用股权现金流量模型或实体现金流量模型。

3、每股收益无差别点法

授课老师知识点讲解:

通过分析每股收益的变化来衡量的。能提高每股收益的资本结构是合理的,反之则不够合理。

每股收益=归属于普通股的净利润÷发行在外普通股的加权平均数

决策

(1)对负债筹资方式和权益筹资方式比较:

如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式;

如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹资方式。

(2)对于组合筹资方式进行比较时,需要画图进行分析。

小姑娘学大寨;小姑(股)大寨(债)

『解释』当预计或实际息税前利润小于无差别点,选择股权筹资;大于无差别点,选择债务筹资。

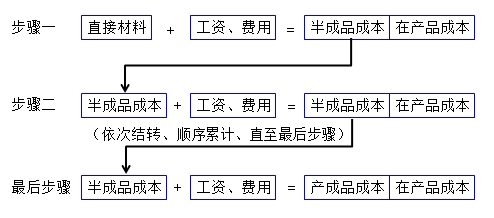

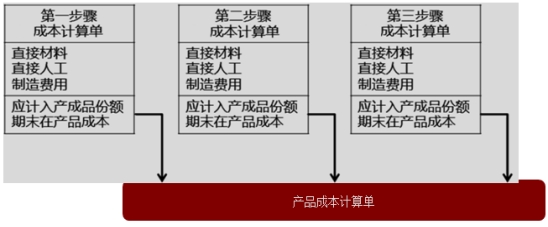

4、产品成本计算——逐步结转分步法和平行结转分步法

授课老师知识点讲解:

逐步结转分步法

平行结转分步法

平行结转分步法,是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

『提示』生产费用在完工产品与月末在产品之间的分配。这里的完工产品是指企业最后完工的产成品;某步骤的在产品(指的是广义的在产品)包括本步骤在产品,和本步骤已完工但未最终完工的所有后续仍需继续加工的在产品、半成品。

5、短期经营决策-特殊订单是否接受决策

授课老师知识点讲解:

决策思路:订单提供的边际贡献是否大于该订单所增加的相关成本

生产能力无法转移 | 不需追加专属成本 | 边际贡献大于0(单价>单位变动成本)。 |

需要追加专属成本 | 该特殊订单的边际贡献大于追加的专属成本。 | |

生产能力可以转移 | 将可以转移的生产能力的可能收益作为机会成本,即:特殊订单创造的边际贡献大于机会成本,可以接受订货。 | |

特殊订单影响正常销售 | 由此而减少的正常边际贡献作为特殊订单的机会成本。当特殊订单的边际贡献足以补偿这部分机会成本时,可以接受订货。 | |

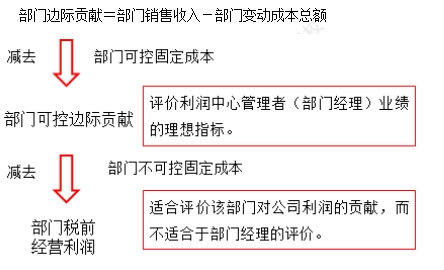

6、责任会计-利润中心考核指标

授课老师知识点讲解:

相关推荐:注会《税法》考后知识点

相关推荐:注会《审计》考后知识点

相关推荐:注会《经济法》考后知识点

相关推荐:注会《战略》考后知识点

相关推荐:注会《会计》考后总结

扫一扫

扫一扫 扫一扫关注

扫一扫关注