新用户扫码下载

新用户扫码下载会计实务女神驾到,折枝为剑飞花做刀

又一年中级会计职称考试结束,同学们会计实务考得如何?有同学说:题目特别绕,绕来绕去绕到姥姥家了,一回头还在原地;也有同学说:各个章节都有涉及,犄角旮旯哪都出题。确实如此,2024 年《中级会计实务》三批次考试(六套试卷)共有 180 道客观题(单选、多选和判断题)和 24 道主观题(计算分析题和综合题),这要求我们必须全面复习,打牢基础。

正保面授冯雅竹老师,讲课简明易懂、脉络清晰,善于使用生动的图示、表格进行归纳总结,能极大减轻同学们的备考压力。考试中涉及的点,冯雅竹老师在授课时都重点提示过,大家来看看~

一、投资性房地产

投资性房地产转换的会计分录,包括成本模式下的转换、公允价值模式下的转换。比较复杂,容易混淆。

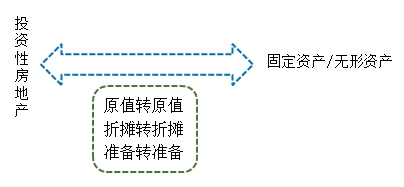

1、冯老师讲成本模式下的转换时,有一个简单的小口诀——“原值转原值、折摊转折摊、准备转准备”。投资性房地产与固定资产/无形资产,对应科目结转至对应科目。

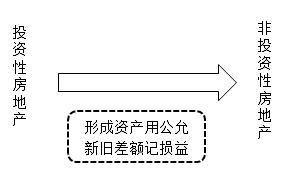

2、讲公允价值模式下的转换时,也有两个小口诀:

【投资性房地产】转【非投资性房地产】——“形成资产用公允,新旧差额记损益”,

其中“损益”,指的是“公允价值变动损益”,意思是不论正负都要记在公允价值变动损益里。

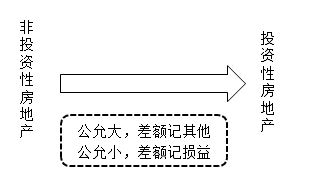

【非投资性房地产】转【投资性房地产】“公允大,差额记其他”、“公允小,差额记损益”,其中“其他”指的是“其他综合收益”。公允价值与账面价值的差额要分借差、贷差分别处理。

二、资产减值

资产减值——资产预计未来现金流量的现值这个知识点,教材里洋洋洒洒很大篇章,冯雅竹老师在讲授这个知识点时要求大家从关键字的角度去掌握,完全可以应付考试,且降低了学习难度。

未来现金流量的预计 | |

内容 | 流入、流出、处置净现金流及为使资产达到预定可使用状态而发生的现金流出 |

考虑因素 | 包括:正常,已承诺 |

不包括:未来可能,尚未作出承诺,改良,筹资活动,所得税 | |

方法 | 期望值法∑(每一期可能的现金流×概率) |

三、非货币性资产交换

本章与前面各个基础章节联系紧密,比较灵活,冯雅竹老师归纳出以下两个口诀:

1、换入资产的成本=换出资产公允价值加支减收,加销减进,加其他

2、换出资产的处置损益=换出资产公允价值与账面价值的差额

第1个公式的含义是:

换入资产的成本=换出资产的公允价值+支付的补价(-收到的补价)+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+其他(支付的应计入换入资产成本的相关税费)

四、借款费用

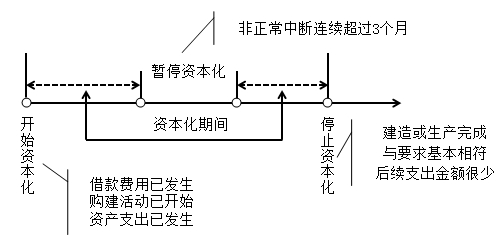

今年综合题又考到了借款费用——专门借款,关于这个知识点,冯雅竹老师在讲课时简化为:“花钱啦、开工啦、借款啦”,三项都齐活就开始资本化。

(一)资本化期间的确定

(二)借款费用的计量

专门借款 | |

借款费用 | 计算方法 |

资本化金额 | 资本化期间的(利息费用-闲置资金收益) |

费用化金额 | 费用化期间的(利息费用-闲置资金收益) |

扫码可直接联系顾问老师⬆⬆⬆也可直接点击在线咨询>>

新考期辅导已经开始招生>>点击了解新考期辅导详情

扫一扫

扫一扫 扫一扫关注

扫一扫关注